An den Beginn unserer Überlegungen stellen wir den Begriff des Experiments. Darunter verstehen wir einen Vorgang, der unter genau definierten Bedingungen abläuft und ein Ergebnis produziert, das beobachten werden kann.

Jedes Experiment, das wenigstens zwei mögliche Resultate hat, nennen wir ein Zufallsexperiment. Oder anders ausgedrückt: jedes Experiment, das, unter gleichbleibenden Bedingungen wiederholt, immer das gleiche Ergebnis liefert, ist kein Zufallsexperiment.

Das Wesen des Zufallsexperiments ist die prinzipielle Nichtvorhersagbarkeit des Ergebnisses. Allerdings stellt sich damit sofort die Frage: wie soll man eine mathematische Theorie entwickeln für Vorgänge, die eben diese Eigenschaft der Nichtvorhersagbarkeit haben?

Die Antwort liegt in der Wiederholung. Wenn ein Zufallsexperiment oftmals wiederholt wird, dann zeigen sich nach und nach gewisse Regelmäßigkeiten, die sich schließlich zu Gesetzmäßigkeiten verdichten, Gesetzmäßigkeiten, die nicht nur von außerordentlicher Schönheit und Ästhetik sind, sondern auch Vorhersagen von atemberaubender Genauigkeit erlauben.

Um ein Zufallsexperiment mathematisch zu beschreiben, benötigen wir einige Grundbegriffe. Wir beginnen mit:

Definition 5.1 (Ergebnismenge) Die Ergebnismenge \(\Omega\) eines Experiments ist die Menge aller möglichen Resultate, die ein Experiment haben kann.

Ein weiterer Grundbegriff ist der des Ereignisses.

5.1.2 Ereignisse

Definition 5.2 (Ereignis) Unter einem Ereignis versteht man eine Aussage über ein mögliches Ergebnis eines Zufallsexperiments. Jedes Ereignis entspricht daher einer Teilmenge der Ergebnismenge, nämlich jener Teilmenge von Ergebnissen, für die die Aussage zutrifft.

Es ist üblich Ereignisse durch lateinische Großbuchstaben zu bezeichnen, vorzugsweise aus der ersten Hälfte des Alphabets, z.B. \(A\), \(B\) usw.

Um den Begriff des Ereignisses besser zu verstehen, sehen wir uns Beispiel an.

Musteraufgabe 5.3 Ein Zufallsexperiment bestehe darin, einen regelmäßigen sechseitigen Würfel, dessen Seiten mit den Zahlen \(1,2,\ldots,6\) versehen sind, genau einmal zu werfen. Stellen Sie das Ereignis {ich würfle eine gerade Augenzahl} durch eine Teilmenge der Ergebnismenge \(\Omega\) dar.

Lösung: Die Ergebnismenge ist \(\Omega=\{1,2,\ldots,6\}\). Das Ereignis {gerade Augenzahl} entspricht der Teilmenge \(A=\{2,4,6\}\). Wenn man eine Augenzahl (z.B. die Augenzahl 2) würfelt, die in der Teilmenge \(A\) enthalten ist, dann hat das Ereignis \(A\) stattgefunden (ist eingetreten). □

In dieser Aufgabe war die Ergebnismenge von vergleichsweise sehr geringer Größe, sodass wir \(\Omega\) problemlos als Liste anschreiben konnten.

Sehr häufig jedoch enthält die Ergebnismenge enorm viele Elemente, sodass es nicht mehr sinnvoll oder gar möglich ist \(\Omega\) als Liste anzugeben. Das ist aber auch in der Regel nicht notwendig, denn meist interessiert uns nur die Größe oder Mächtigkeit dieser Menge, die wir mit \(|\Omega|\) bezeichnen.

Musteraufgabe 5.4 Bei einer Lotterie werden Lose mit den Nummern \(1,2,\ldots,45\) zur Ziehung angeboten. Die Ziehung bestehe darin, dass eine Stichprobe von \(6\) Losen (nacheinander und ohne Zurücklegen) gezogen wird. Bestimmen Sie den Umfang der Ergebnismenge und jener Teilmenge, die dem Ereignis {Haupttreffer} entspricht.

Lösung: Die Ergebnismenge \(\Omega\) ist die Menge aller Listen (geordneter Mengen) der Länge sechs, die sich aus den Zahlen \(1,2,\ldots,45\) bilden lassen.

Wieviele Elemente enthält \(\Omega\)? Das ist einfach: für die erste Ziehung haben wir 45 Möglichkeiten, für die zweite nur mehr 44, denn es wird ohne Zurücklegen gezogen. Für jede weitere Ziehung vermindert sich daher die Anzahl der Möglichkeiten um eins. Insgesamt haben wir somit: \[

\begin{gathered}

|\Omega|=45\cdot 44\cdot 43\cdot 42 \cdot 41 \cdot 40=5\,864\,443\,200

\end{gathered}

\] Möglichkeiten. Bei dieser Lotterie besteht ein Tipp darin, eine Menge von 6 Zahlen anzugeben. Dieser Tipp ist dann der Haupttreffer, wenn die Zahlen des Tipps, abgesehen von der Reihenfolge, mit dem Ziehungsergebnis übereinstimmen. Das Ereignis \(A=\{\mathit{Haupttreffer}\}\) entspricht daher der Teilmenge \(A\subseteq\Omega\), die aus allen Permutationen der gezogenen Tippreihe besteht. Diese Teilmenge \(A\) enthält \[

\begin{gathered}

|A|=6\cdot 5\cdot 4\cdot 3\cdot 2\cdot 1=6! = 720

\end{gathered}

\] Elemente. Wir sehen, dass \(A\) im Vergleich zu \(\Omega\) eine sehr kleine Menge ist und erwarten daher, dass das Ereignis \(A\) im Experiment eher selten zu beobachten sein wird. □

Zufallsgrößen

In vielen Fällen werden Ereignisse durch Zufallsgrößen definiert. Eine Zufallsgröße \(X\) ist eine im Zuge des Zufallsexperiments beobachtbare zufällige Zahl. Mathematisch gesehen ist eine Zufallsgröße \(X\) eine Funktion (Zuordungsvorschrift), die jedem möglichen Ergebnis \(\omega\in\Omega\) des Zufallsexperiments eine Zahl \(X(\omega)\) zuweist. Jede Aussage über die Zufallsgröße stellt ein Ereignis dar. Der große Vorteil von Zufallsgrößen ist, dass wir mit ihnen rechnen können. Wir können sie addieren, multiplizieren, usw.

Musteraufgabe 5.5 Ein Würfel mit den Augenzahlen \(1,2,\ldots,6\) wird zweimal geworfen. Es sei \(X\) die Augenzahl des ersten Wurfs, \(Y\) jene des zweiten Wurfs. Bestimmen Sie jene Teilmenge der Ergebnismenge, die dem Ereignis \(\{X+Y<4\}\) entspricht.

Lösung: In diesem Experiment besteht die Ergebnismenge \(\Omega\) aus allen Paaren\((a,b)\), die wir aus den Zahlen \(1,2,\ldots,6\) bilden können: \[

\begin{gathered}

\Omega=\{(1,1),(1,2),\ldots,(6,6)\},\quad |\Omega|=36.

\end{gathered}

\] Dann ist \[

\begin{gathered}

\{X+Y<4\}=\{(1,1),(1,2),(2,1)\},\quad|\{X+Y<4\}|=3.

\end{gathered}

\] □

5.1.3 Verknüpfung von Ereignissen

Wir haben bereits festgehalten: Ereignisse sind Teilmengen der Ergebnismenge \(\Omega\). Da jede Menge die leere Menge\(\varnothing\) und sich selbst als Teilmenge enthält, also \(\varnothing\subset \Omega\) und \(\Omega\subset \Omega\), sind auch \(\varnothing\) und \(\Omega\) Ereignisse, allerdings von besonderer Art:

\(\varnothing\) ist das unmögliche Ereignis, denn das Experiment muss notwendigerweise ein Ergebnis haben, das in \(\Omega\) liegt.

\(\Omega\) ist das sichere Ereignis, denn \(\Omega\) enthält eben alle möglichen Ergebnisse.

Bekanntlich können durch einfache Mengenoperationen aus Teilmengen von \(\Omega\) neue Mengen gebildet werden, die selber wiederum Ereignisse sind.

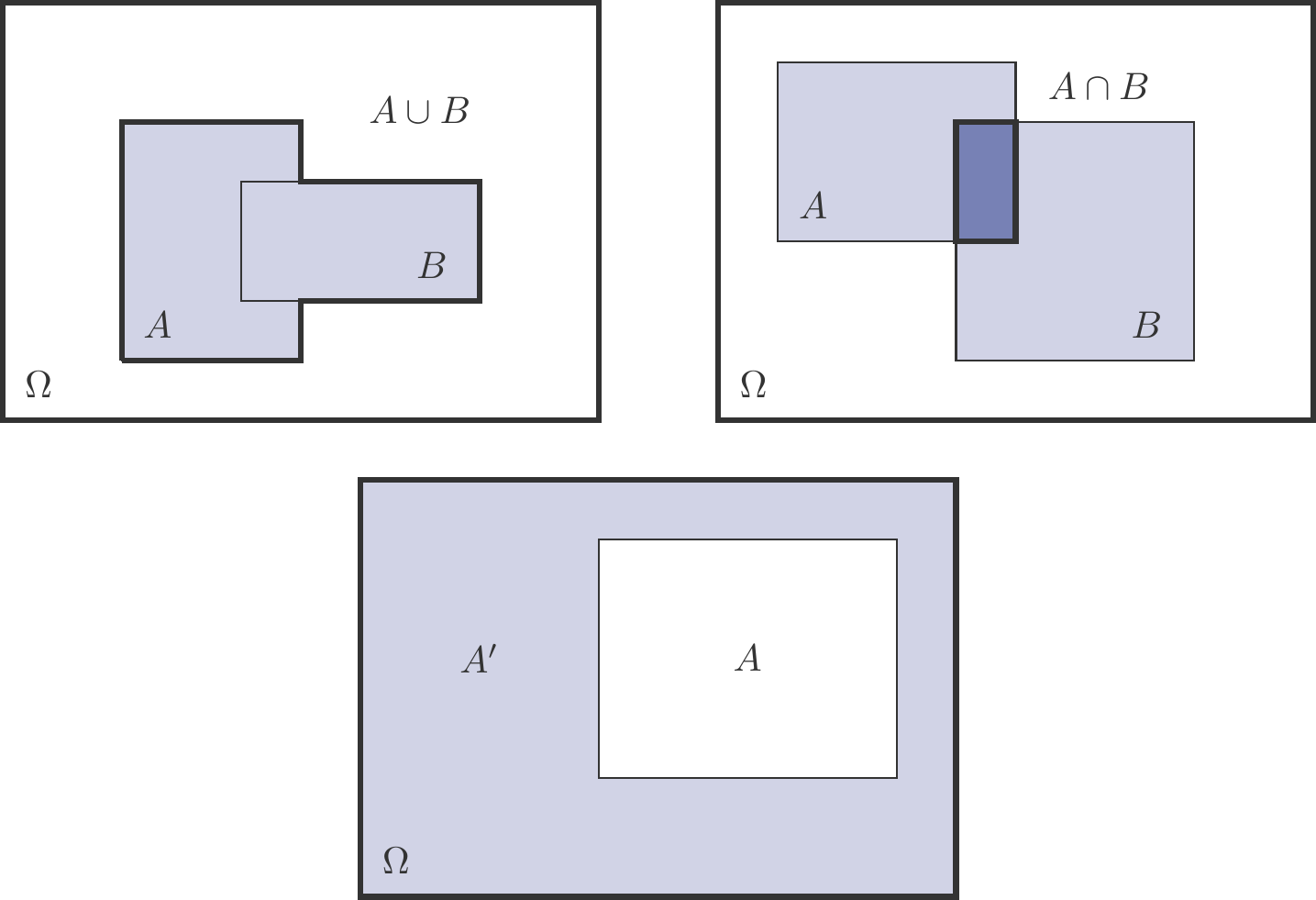

Abbildung 5.1: Verknüpfungen von Ereignissen.

Die wichtigsten Mengenoperationen und ihre Interpretation sind (siehe Abbildung 5.1):

\(A\cup B\) – die Vereinigung zweier Mengen

Das ist die Menge aller Elemente, die zu \(A\)oder\(B\) gehören. Interpretiert als zufälliges Ereignis: Ereignis \(A\)oder\(B\) tritt ein.

\(A\cap B\) – der Durchschnitt zweier Mengen

Das ist die Menge aller Elemente, die zu \(A\)und\(B\) gehören. Interpretiert als zufälliges Ereignis: Ereignis \(A\)und\(B\) treten ein.

\(A'\) – das Komplement einer Menge

Das ist die Menge aller Elemente, die nicht zu \(A\) gehören. Als zufälliges Ereignis interpretieren wir das Komplement als: das Ereignis \(A\)tritt nicht ein.

Ein wichtiger Sonderfall liegt vor, wenn \(A\cap B=\varnothing\). In diesem Fall sagen wir, die beiden Ereignisse \(A\) und \(B\) sind unvereinbar, sie schließen einander aus. Kurz, \(A\cap B\) kann nicht eintreten.

Es sei beispielsweise das Experiment das einmalige Werfen eines Würfel und \[

\begin{gathered}

A=\{\text{gerade Zahl}\}=\{2,4,6\},\quad

B=\{\text{ungerade Zahl}\}=\{1,3,5\}.

\end{gathered}

\] Dann ist \(A\cap B=\varnothing\), es ist eben nicht möglich bei einmaligen Werfen eines Würfel eine Zahl zu erhalten, das gleichzeitig gerade und ungerade ist.

Beispiel 5.6 (Glücksspiel)

Bei einem Glücksspiel wird eine Serie von \(n\) Einzelspielen durchgeführt, von denen jedes einzelne die möglichen Ergebnisse Gewinn (\(G\)) und Verlust (\(V\)) hat. Die Ergebnismenge \(\Omega\) der Spielserie besteht daher aus allen Listen der Länge \(n\), die man aus den beiden Buchstaben \(G\) und \(V\) bilden kann. Sie enthält \(|\Omega|=2^n\) Listen.

Das ist leicht zu verstehen: jede Liste hat \(n\) Plätze, für jeden Platz haben wir zwei Möglichkeiten, ihn zu besetzen, nämlich \(G\) oder \(V\). Daher ist die Anzahl der verschiedenen Listen \(2^n\).

Es sei nun \(S_n\) die Häufigkeit (Anzahl), mit der der Buchstabe \(G\) im Ergebnis \(\omega\in \Omega\) auftritt. Dann ist \(S_n\) eine Zufallsgröße mit den möglichen Werten \(0,1,\ldots,n\). Diese Zufallsgröße gibt uns die Anzahl der Gewinne in der Spielserie an.

Das Ereignis {mindestens \(k\) Gewinne} kann man symbolisch durch \(\{S_n\ge k\}\) bezeichnen. Es entspricht der Menge all jener Listen \(\omega\in \Omega\), die mindestens \(k\)-mal den Buchstaben \(G\) enthalten.

Musteraufgabe 5.7 Bei einem Glücksspiel wird eine Serie von \(5\) Einzelspielen durchgeführt, von denen jedes einzelne die möglichen Ergebnisse {Gewinn} (\(G\)) und {Verlust} (\(V\)) hat. Wie hoch ist der Anteil (Prozentsatz) jener Serien, bei denen genau ein Gewinn auftritt?

Lösung:\(\Omega\) ist die Menge aller 5er-Listen, die wir aus den Buchstaben \(G\) und \(V\) bilden können, deshalb ist \(|\Omega|=2^5=32\). Es sei \(A=\{\mathit{genau~ein~Gewinn}\}\).

Dann ist \(|A|=5\), denn nur diese 5 Listen in \(\Omega\) enthalten genau einen Buchstaben \(G\): \[

\begin{gathered}

\mathit{GVVVV},\quad\mathit{VGVVV},\quad \mathit{VVGVV},\quad \mathit{VVVGV},

\quad\mathit{VVVVG}.

\end{gathered}

\] Daher beträgt der Anteil \(5/2^5=0.15625\), also 15.625 %. □

Der eben berechnete Prozentsatz ist unser erstes Beispiel für eine Wahrscheinlichkeit.

5.1.4 Wahrscheinlichkeiten

Es liege ein Zufallsexperiment mit der Ergebnismenge \(\Omega\) vor. Man sagt, dass ein Ereignis \(A\)eingetreten ist, wenn nach der Durchführung des Zufallsexperiments das realisierte Ergebnis \(\omega\) in der Teilmenge \(A\subseteq\Omega\) enthalten ist. Dies bedeutet ja nichts anderes, als dass die dem Ereignis \(A\) entsprechende Aussage über das Ergebnis zutreffend ist.

Bevor ein Zufallsexperiment durchgeführt wird, ist grundsätzlich nicht vorhersehbar, ob ein bestimmtes Ereignis eintritt oder nicht. Trotzdem ist es in der Regel so, dass nach zahlreichen Wiederholungen des Zufallsexperiments manche Ereignisse häufiger eingetreten sind als andere. Daher liegt es nahe, die statistische Häufigkeit des Auftretens von Ereignissen als Ausgangspunkt für die Konstruktion des Begriffs der Wahrscheinlichkeit eines Ereignisses zu verwenden.

Definition 5.8 Es sei \(f_n(A)\) die relative Häufigkeit, mit der das Ereignis \(A\) bei einer Serie von \(n\) Wiederholungen des Zufallsexperiments auftritt. Man geht nun von der Vorstellung aus, dass sich diese relative Häufigkeit mit wachsender Anzahl von Wiederholungen einem festen Prozentsatz annähert: \[

\begin{gathered}

\lim_{n\to\infty} f_n(A)=:P(A).

\end{gathered}

\tag{5.1}\] Diesen Grenzwert \(P(A)\) der relativen Häufigkeiten nennt man die Wahrscheinlichkeit von \(A\).

Diese eben beschriebene intuitive Erklärung des Wahrscheinlichkeitsbegriffs ist keine Definition im mathematischen Sinn. Sie ist lediglich eine Annahme, die es ermöglichen soll, den theoretischen Begriff der Wahrscheinlichkeit empirisch fassbar zu machen. Man könnte diese Annahme als empirisches Gesetz der großen Zahlen bezeichnen. Die Brauchbarkeit dieser Annahme hat sich durch den Umstand erwiesen, dass die darauf aufbauende mathematische Wahrscheinlichkeitstheorie (Stochastik) gültige Aussagen über reale Anwendungen machen kann.

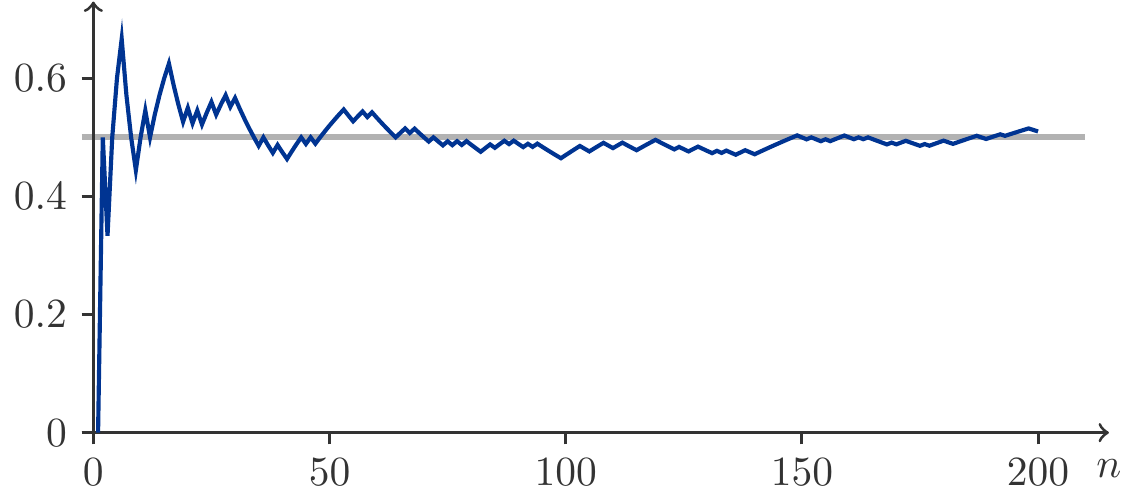

Abbildung 5.2: Relative Häufigkeit für Zahl aus 200 Münzwürfen.

Für Abbildung 5.2 wurden 200 Münzwürfen simuliert. Wir sehen, wie sich die relative Häufigkeit \(f_n(A)\) des Ereignisses \(A=\{\mathit{Zahl}\}\) dem Wert \(1/2\) annähert.

Aus der intuitiven Erklärung des Wahrscheinlichkeitsbegriffs leiten sich die grundlegenden Eigenschaften von Wahrscheinlichkeiten ab:

Satz 5.9 (Eigenschaften von Wahrscheinlichkeiten) Es sei \(\Omega\) die Ergebnismenge eines Zufallsexperiments und \(A\), \(B\), \(C\),…seien beobachtbare Ereignisse. Dann gelten für die Wahrscheinlichkeiten der Ereignisse folgende Gesetze:

\(0\le P(A) \le 1\).

\(P(\Omega)=1\): Das sichere Ereignis hat die Wahrscheinlichkeit 1.

\(P(\varnothing)=0\): Das unmögliche Ereignis hat die Wahrscheinlichkeit 0.

Wenn \(A\cap B=\varnothing\), die Ereignisse \(A\) und \(B\) also unvereinbar sind, dann gilt das Additionsgesetz: \[

\begin{gathered}

P(A\cup B)=P(A)+P(B).

\end{gathered}

\tag{5.2}\]

Das Additionsgesetz ist die wichtigste Rechenregel für Wahrscheinlichkeiten.

Die numerische Bestimmung von Wahrscheinlichkeiten mit Hilfe des Gesetzes der großen Zahlen (Definition 5.8) ist sehr oft mit großem Aufwand verbunden. Allerdings gibt es Situationen, in denen wir leichter zum Ziel kommen. Dazu müssen freilich zwei Voraussetzungen erfüllt sein.

Definition 5.10 (Klassischer Wahrscheinlichkeitsbegriff) Wenn

\(\Omega\) eine endliche Menge ist, und

alle Ergebnisse des Experiments gleich wahrscheinlich sind,

dann gilt für alle Ereignisse \(A\subset \Omega\): \[

\begin{gathered}

P(A)=\frac{|A|}{|\Omega|}=\frac{\text{Zahl der günstigen

Fälle}}{\text{Zahl der möglichen Fälle}}\,.

\end{gathered}

\tag{5.3}\]

Man kann zeigen, dass der klassische Wahrscheinlichkeitsbegriff alle im Satz 5.9 geforderten Eigenschaften besitzt. Allerdings, ob die Voraussetzungen von Definition 5.10 erfüllt sind, muss im Einzelfall überprüft werden. Insbesondere die Hypothese der Gleichwahrscheinlichkeit ist oft kritisch zu sehen. Die Statistik stellt jedoch Methoden zur Verfügung, die eine Überprüfung dieser Hypothese erlauben.

Wenn alle Voraussetzungen erfüllt sind, dann ist die Bestimmung von Wahrscheinlichkeiten mit Definition 5.10im Prinzip einfach. Wir müssen nur die Größen (Mächtigkeiten) der Ergebnismenge \(\Omega\) und der uns interessierenden Ereignisse \(A\), \(B\), usw. durch Abzählen ermitteln.

Musteraufgabe 5.11 Ein Würfel wird einmal geworfen. Wie groß die Wahrscheinlichkeit dafür, dass eine gerade Augenzahl geworfen wird.

Lösung: Wir haben bereits festgestellt: \[

\begin{gathered}

\Omega=\{1,2,3,4,5,6\},\quad |\Omega|=6;\qquad A=\{2,4,6\},\quad |A|=3.

\end{gathered}

\] Aus (5.3) folgt daher: \[

\begin{gathered}

P(A)=\frac{|A|}{|\Omega|}=\frac{3}{6}=\frac{1}{2}.

\end{gathered}

\] Dieses Ergebnis gilt unter der Voraussetzung, dass der Würfel fair, die Hypothese der Gleichwahrscheinlichkeit also erfüllt ist.

Wir könnten auch experimentell an das Problem herangehen und das empirische Gesetz der großen Zahlen (5.1) bemühen. Dazu wäre es notwendig, den Würfel sehr oft, vielleicht einige tausend Male, zu werfen und abzuzählen, wie oft eine gerade Zahl erscheint. Die relative Häufigkeit dafür sollte mit wachsender Versuchszahl nahe bei \(0.5\) liegen. Wir erwarten ein Bild ganz ähnlich der Abbildung 5.2. □

Musteraufgabe 5.12 Wie groß ist die Wahrscheinlichkeit für einen Haupttreffer bei der Lotterie 6 aus 45?

Lösung: In der Lösung von Musteraufgabe 5.4 haben wir bereits gefunden: \[

\begin{aligned}

|\Omega| & =45\cdot 44\cdot 43\cdot 42\cdot 41\cdot 40=5\,864\,443\,200,\\

|A| & =6!=720,\\

\implies P(A) =\frac{|A|}{|\Omega|} & =\frac{720}{5864443200} =0.0000001227738\,.

\end{aligned}

\] □

Die Interpretation der Wahrscheinlichkeit als langfristig zu erwartender Anteil von Realisationen ermöglicht eine Schätzung der Anzahl von Realisationen in einer großen Serie von Versuchswiederholungen.

Musteraufgabe 5.13 In Österreich schätzt man den Anteil der Schadensfälle, die in betrügerischer Absicht oder manipuliert an Versicherungsunternehmen gemeldet werden, auf 8.5% quer über alle Sparten. Mit wievielen Betrugsfällen pro Jahr muss eine Versicherung rechnen, wenn sie im Jahr 150 000 Schadensfälle abzuwickeln hat?

Lösung: Es sei \(N=150000\) die Anzahl der Versicherungsfälle pro Jahr und \(p=0.085\) der prozentuelle Anteil der betrügerischen Schadensmeldungen. Die erwartete Häufigkeit von Betrugsfällen pro Jahr beträgt \[

\begin{gathered}

Np=150\,000\cdot 0.085= 12750.

\end{gathered}

\] □

Musteraufgabe 5.14 Eine Firma verlost unter ihren 8000 Kunden eine Urlaubsreise mit Hilfe eines Rubbelspiels. Bei diesem Rubbelspiel müssen unter 10 Rubbelfeldern genau die drei Richtigen aufgerubbelt werden. Mit wievielen Gewinnern der Urlaubsreise muss die Firma rechnen?

Lösung: Wir nehmen an, dass die Teilnehmer die Rubbelfelder rein zufällig aufrubbeln. Das bedeutet, dass alle \(10\cdot 9\cdot 8=720\) Möglichkeiten, drei Felder hintereinander aufzurubbeln, die gleiche Wahrscheinlichkeit \(1/720\) haben. Es gibt \(3\cdot 2\cdot 1=6\) Möglichkeiten, die drei richtigen Felder in unterschiedlicher Reihenfolge zu treffen. Daher hat beim Aufrubbeln einer Rubbelkarte das Ereignis \(A=\{\mathit{Gewinn~der~Urlaubsreise}\}\) die Wahrscheinlichkeit \[

\begin{gathered}

P(A)=\frac{6}{720}=0.00833.

\end{gathered}

\] Bei \(N=8000\) Teilnehmern ist daher mit \(N\cdot P(A)=

8000\cdot 0.00833=66.67\approx 67\) Gewinnern zu rechnen. □

5.1.5 Eine Verallgemeinerung des Additionsgesetzes

Das Additionsgesetz (5.2) erlaubt uns die Wahrscheinlichkeit für das Eintreten von \(A\) oder \(B\) zu berechnen, falls die Ereignisse \(A\) und \(B\) unvereinbar sind, also \(A\cap B=\varnothing\). Wenn \(A\) und \(B\) jedoch nicht unvereinbar sind, dann gilt eine allgemeinere Formel: \[

\begin{gathered}

P(A\cup B)=P(A)+P(B)-P(A\cap B).

\end{gathered}

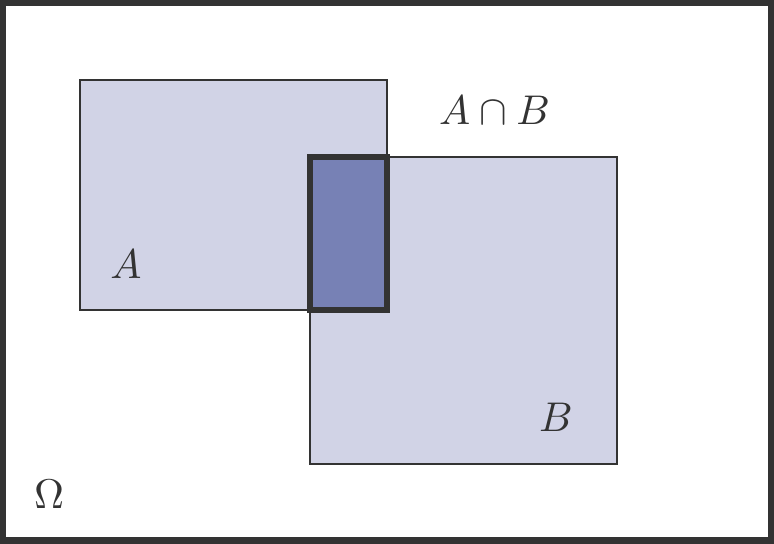

\tag{5.4}\] Eine intuitive Erklärung gewährt uns ein Blick auf Abbildung 5.3.

Abbildung 5.3: Zum allgemeinen Additionsgesetz.

Um die Wahrscheinlichkeit zu bestimmen, dass \(A\)oder\(B\) eintritt, können wir nicht einfach die Wahrscheinlichkeiten von \(A\) und \(B\) addieren, denn im allgemeinen wird \(A\cap B\ne \varnothing\) sein. Und dann würden die Versuchsergebnisse, die zu \(A\) und \(B\) gehören zweimal berücksichtigt werden, daher müssen wir \(P(A\cap

B)\)einmal subtrahieren. Das ist genau die Aussage von (5.4).

Musteraufgabe 5.15 (Lösen einer mathematischen Aufgabe) Studentin \(A\) löst eine mathematische Aufgabe mit Wahrscheinlichkeit \(3/4\), Student \(B\) hingegen nur mit Wahrscheinlichkeit \(1/2\). Die Wahrscheinlichkeit, dass beide die Aufgabe lösen, beträgt \(3/8\).

Wie wahrscheinlich ist es, dass die Aufgabe gelöst wird?

Lösung: Aus der Angabe: \(P(A)=\dfrac{3}{4},\;

P(B)=\dfrac{1}{2}, \;P(A \cap B)=\dfrac{3}{8}\).

Wenn die Aufgabe gelöst wird, dann bedeutet das: \(A\) löst die Aufgabe, oder es gelingt \(B\) die Aufgabe zu lösen, oder beide schaffen das.

Wir suchen also \(P(A\cup B)\). Mit Hilfe des Additionsgesetzes (5.4): \[

\begin{aligned}

P(A\cup B)&=P(A)+P(B)-P(A\cap B)\\

&=\frac{3}{4}+\frac{1}{2}-\frac{3}{8}=\frac{7}{8}=0.875\,.

\end{aligned}

\]

5.1.6 Zufallsgrößen

Wahrscheinlichkeiten für Ereignisse, die durch Zufallsgrößen ausgedrückt werden, kann man auf ähnliche Weise berechnen. Das Gesetz der großen Zahlen (5.1) steht uns genauso zur Verfügung wie der klassische Wahrscheinlichkeitsbegriff (5.3).

Musteraufgabe 5.16 Ein Würfel wird zweimal geworfen. Es bezeichne \(X\) die Augenzahl beim ersten Wurf und \(Y\) die Augenzahl beim zweiten Wurf. Wie groß ist \(P(X+Y<4)\)?

Lösung: Da alle \(6\cdot 6=36\) möglichen Ergebnisse (Augenpaare) von \((X,Y)\) als gleichwahrscheinlich anzusehen sind, hat jedes die Wahrscheinlichkeit \(1/36\). Es gibt genau 3 Ergebnisse, deren Augensumme kleiner als 4 ist, nämlich \[

\begin{gathered}

\{X+Y<4\}=\{(1,1),(1,2),(2,1)\}.

\end{gathered}

\] Daher beträgt \[

\begin{gathered}

P(X+Y<4)=\frac{3}{36}=0.0833\,.

\end{gathered}

\]

Musteraufgabe 5.17 Ein Würfel wird zweimal geworfen. Es bezeichne \(X\) die Augenzahl beim ersten Wurf und \(Y\) die Augenzahl beim zweiten Wurf. Wie groß ist \(P(X-Y=0)\)?

Lösung: Die Ergebnismenge \(\Omega\) ist die Menge aller 36 Paare \((a,b)\) mit \(a,b=1,\ldots 6\). Das Ereignis \(\{X-Y=0\}\) kann nur eintreten, wenn \(X=Y\) ist. Dafür gibt es genau 6 Möglichkeiten: \[

\begin{gathered}

\{X=Y\}=\{(1,1),(2,2),(3,3),(4,4),(5,5),(6,6)\}.

\end{gathered}

\] Daher ist \[

\begin{gathered}

P(X-Y=0)=\frac{6}{36}\simeq 0.1667\,.

\end{gathered}

\] □

Satz 5.18 (Satz über das Gegenereignis) Es sei \(A\) ein Ereignis, dann gilt: \[

\begin{gathered}

P(A')=1-P(A).

\end{gathered}

\tag{5.5}\]

Begründung: Das Ereignis \(A\) und sein Gegenereignis \(A'\) sind sicherlich unvereinbar, d.h. \(A\cap A'=\varnothing\). Andererseits bildet ihre Vereinigung die Ergebnismenge \(\Omega\), also \(\Omega=A\cup

A'\). Deshalb folgt aus dem Additionsgesetz (5.2): \[

\begin{gathered}

P(\Omega)=1=P(A)+P(A')\implies P(A')=1-P(A).

\end{gathered}

\] □

Wir betrachten ein Glücksspiel, das aus einer Serie von Einzelspielen besteht, von denen jedes einzelne die möglichen Ergebnisse \(G\) (Gewinn) und \(V\) (Verlust) besitzt. Ein solches Glücksspiel nennt man symmetrisch, wenn bei jedem Einzelspiel Gewinn und Verlust gleichwahrscheinlich sind und wenn die Spielergebnisse einer Serie einander nicht beeinflussen. Unter diesen Voraussetzungen besitzen alle \(2^n\) möglichen Ergebnislisten die gleiche Wahrscheinlichkeit \(1/2^n\).

Musteraufgabe 5.19 Ein Spieler beteiligt sich an einem symmetrischen Glücksspiel und spielt 10 mal. Wir groß ist die Wahrscheinlichkeit dafür, dass er mindestens einen Gewinn erzielt?

Lösung: Es sei \(S_{10}\) die Anzahl der Gewinne in einer Spielserie der Länge \(10\). Wie groß ist \(P(S_{10}\ge 1)\)?

Dazu betrachten wir das Gegenereignis von \(\{S_{10}\ge

1\}\). Was ist das Gegenteil von {mindestens ein Gewinn in 10 Spielen}?

Ganz einfach: \(\{S_{10}\ge 1\}'=\) {von 10 Spielen wurde kein einziges gewonnen}!

Es ist also \(\{S_{10}\ge 1\}'=\{S_{10}=0\}\) und damit infolge (5.5): \[

\begin{gathered}

P(S_{10}\ge 1)=1-P(S_{10}=0).

\end{gathered}

\] Die Wahrscheinlichkeit auf der rechten Seite ist aber leicht zu ermitteln, denn dem zugrundeliegenden Ereignis entspricht nur ein einziges Ergebnis, nämlich alle 10 Spiele zu verlieren. Das geschieht jedoch mit Wahrscheinlichkeit \(1/2^{10}\). Daraus folgt \[

\begin{gathered}

P(S_{10}\ge 1)=1-\frac{1}{2^{10}}=0.9990234\,.

\end{gathered}

\] □

Musteraufgabe 5.20 Ein Spieler beteiligt sich an einem symmetrischen Glücksspiel. Es sei \(W\) die Wartezeit (Anzahl der Einzelspiele) bis zum ersten Gewinn. Man berechne \(P(W\le 8)\).

Lösung: Wieder argumentieren wir mit dem Gegenereignis. Es ist \[

\begin{gathered}

P(W\le 8)=1-P(W>8).%=1-P(S_5=0)=1-\frac{1}{2^5}= 0.96875.

\end{gathered}

\] Wenn aber das Ereignis \(\{W>8\}\) eingetreten ist, dann wissen wir etwas über das Ergebnis der ersten 8 Spiele: \(W\) kann nur \(>8\) sein, wenn von den ersten 8 Spielen kein einziges gewonnen wurde. Andernfalls wäre \(W\le 8\). Mit anderen Worten: \[

\begin{gathered}

P(W\le 8)=1-P(W>8)=1-P(S_8=0)=1-\frac{1}{2^8}=0.9961\,.

\end{gathered}

\]

Musteraufgabe 5.21 (Ein Paradox) Wie groß ist die Wahrscheinlichkeit, dass in einer Gruppe von 10 Personen wenigstens zwei am selben Tag Geburtstag haben (egal, in welchem Jahr)?

Lösung: Wir repräsentieren einen Geburtstag durch eine natürliche Zahl zwischen 1 und 365. D.h. 1 entspricht dem 1. Januar, usw. Die Ergebnismenge \(\Omega\) ist die Menge aller möglichen 10-er Listen von Zahlen aus \(1,2,\ldots,365\). Und dabei dürfen natürlich Geburtstage mehrfach vorkommen. Es könnte ja sein, dass alle 10 Personen am 1. Januar Geburtstag haben. Die Mächtigkeit von \(\Omega\) ist daher: \[

\begin{gathered}

|\Omega|=\underbrace{365\cdot 365\cdots 365}_{\text{10

mal}}=365^{10}=4.2\cdot 10^{25}.

\end{gathered}

\] Es sei \(A\) das Ereignis, dass wenigstens zwei Personen am selben Tag Geburtstag haben. Was ist dann \(A'\)?

\(A'\) ist das Ereignis, dass alle 10 Geburtstage verschieden sind! Die Mächtigkeit von \(A'\) ist aber leicht zu finden.

Wir bilden 10-er Listen, wobei wir für den ersten Platz 365 Möglichkeiten haben, für den zweiten Platz nur mehr 364 (denn die Geburtstage sollen verschieden sein), usw.: \[

\begin{gathered}

|A'|=365\cdot 364\cdot 363\cdots 356 = 3.7\cdot 10^{25}.

\end{gathered}

\] Und damit erhalten wir: \[

\begin{gathered}

P(A)=1-\frac{3.7\cdot 10^{25}}{4.2\cdot 10^{25}}\simeq 0.12\,.

\end{gathered}

\] Diese Wahrscheinlichkeit ist überraschend hoch. Noch deutlicher wird das, wenn wir eine Gruppe von 50 Personen betrachten. In diesem Fall ist die Wahrscheinlichkeit, dass wenigstens zwei Personen am selben Tag Geburtstag haben, \[

\begin{gathered}

P(A)=1-\frac{3.9\cdot 10^{126}}{1.3\cdot 10^{128}}\simeq 0.97\,.

\end{gathered}

\] Es ist also sehr wahrscheinlich, dass sich unter 50 Personen wenigstens zwei Personen mit dem gleichen Geburtstag finden lassen. Oder anders gesagt: es ist sehr unwahrscheinlich, dass bei 50 Personen alle Geburtstage verschieden sind. □

5.1.7 Diskrete Verteilungen

Alle Zufallsgrößen, die wir bisher untersucht haben, sind diskrete Zufallsgrößen. Damit meinen wir, dass die Menge ihrer möglichen Werte abzählbar ist. Entweder war diese Wertemenge \(\mathcal S\) endlich, oder sie hatte nicht mehr Elemente, als es natürliche Zahlen gibt.

In Musteraufgabe 5.16: \[

\begin{gathered}

X\in\mathcal S_X,Y\in\mathcal S_Y,\quad

\mathcal S_X,\mathcal S_Y=\{1,2,3,4,5,6\},\\

Z=X+Y\in

\mathcal S_{Z}=\{2,3,4,\ldots,12\}.

\end{gathered}

\] In Musteraufgabe 5.17: \[

\begin{gathered}

X\in\mathcal S_X,Y\in\mathcal S_Y,\quad

\mathcal S_X,\mathcal S_Y=\{1,2,3,4,5,6\},\\

Z=X-Y\in\mathcal S_Z=\{-5,-4,-3,\ldots,3,4,5\}.

\end{gathered}

\] In Musteraufgabe 5.19: \[

\begin{gathered}

S_{10}\in\mathcal S=\{0,1,2,\ldots,10\}.

\end{gathered}

\] In Musteraufgabe 5.20 war der Wertebereich erstmals unendlich groß: \[

\begin{gathered}

W\in\mathcal S=\{1,2,3,\ldots\}=\mathbb N.

\end{gathered}

\] Für alle diese und viele weitere Beispiele ist es problemlos möglich eine Funktion \(f_X(x)=P(X=x)\) für alle Werte von \(x\in \mathcal S\) anzugeben. Diese Funktion nennt man Wahrscheinlichkeitsfunktion der Zufallsgröße \(X\). Wir können sie durch Funktionsterme oder auch in Form von Wertetabellen darstellen.

Beispielsweise Musteraufgabe 5.16, hier ist \(Z=X+Y\): \[

\begin{gathered}

f_X(x)=f_Y(x)=\frac{1}{6},\quad x=1,2,\ldots 6\\

\begin{array}{c|ccccccccccc}

z & 2 & 3 & 4 & 5 & 6 & 7 & 8 & 9 & 10 & 11 & 12\\

\hline\\[-10pt]

f_Z(z) & \frac{1}{36} &\frac{2}{36} & \frac{3}{36} & \frac{4}{36} &

\frac{5}{36} & \frac{6}{36} & \frac{5}{36} & \frac{4}{36} &

\frac{3}{36} & \frac{2}{36} & \frac{1}{36}

\end{array}\

\end{gathered}

\tag{5.6}\] Neben der Wahrscheinlichkeitsfunktion benötigen wir auch das Konzept der Verteilungsfunktion\(F(x)\) einer Zufallsgröße. Sie ist definiert durch: \[

\begin{gathered}

F(x)=P(X\le x)=\sum_{u\le x}f(u).

\end{gathered}

\tag{5.7}\] Das ist die kumulative Summe der Werte der Wahrscheinlichkeitsfunktion. Im Gegensatz zu \(f(x)\) ist die Verteilungsfunktion \(F(x)\) für alle reellen Zahlen\(x\) definiert. Sie erlaubt uns interessante Fragen direkt zu beantworten.

Nehmen wir als Beispiel die Zufallsgröße \(Z=X+Y\), deren Wahrscheinlichkeitsfunktion in (5.6) gegeben ist. Aus ihr errechnen wir: \[

\begin{aligned}

F_Z(2)&=P(Z\le 2)=P(Z=2)=\frac{1}{36}\\[4pt]

F_Z(3)&=P(Z\le 3)= P(Z=2)+P(Z=3)=\frac{3}{36}\\[4pt]

F_Z(4)&=P(Z\le 4)=P(Z=2)+\ldots+P(Z=4)=\frac{6}{36}\\[4pt]

&\ldots\\

F_Z(12)&=P(Z\le 12)=P(Z=2)+\ldots+P(Z=12)=1\

\end{aligned}

\tag{5.8}\] Übersichtlicher stellen wir \(F_Z(z)\) tabellarisch dar: \[

\begin{gathered}

\begin{array}{c|ccccccccccc}

z & 2 & 3 & 4 & 5 & 6 & 7 & 8 & 9 & 10 & 11 & 12\\

\hline\\[-10pt]

f_Z(z) & \frac{1}{36} &\frac{2}{36} & \frac{3}{36} & \frac{4}{36} &

\frac{5}{36} & \frac{6}{36} & \frac{5}{36} & \frac{4}{36} &

\frac{3}{36} & \frac{2}{36} & \frac{1}{36} \\[4pt]

F_Z(z) & \frac{1}{36} & \frac{3}{36} & \frac{6}{36} & \frac{10}{36} &

\frac{15}{36} & \frac{21}{36} & \frac{26}{36} & \frac{30}{36} &

\frac{33}{36} & \frac{35}{36} & 1

\end{array}

\end{gathered}

\] Nun sagten wir eben, die Verteilungsfunktion \(F(x)\) ist für alle reellen Zahlen definiert. Diese Eigenschaft kommt in der tabellarischen Darstellung (5.8) nicht so deutlich zum Ausdruck. Tatsächlich ist die Verteilungsfunktion einer diskreten Zufallsgröße eine Treppenfunktion. (5.8) lautet daher so (die Wert als gerundete Gleitkommazahlen): \[

\begin{gathered}

F_Z(z)=P(Z\le z)=\left\{\begin{array}{cl}

0.000 & \text{für } z<2\\[4pt]

0.028 & 2\le z < 3\\[4pt]

0.083 & 3\le z < 4\\[4pt]

0.167 & 4\le z < 5\\[4pt]

0.278 & 5\le z < 6\\

\vdots &\\

0.972 & 11\le z < 12\\[4pt]

1.000 & z\ge 12

\end{array}

\right.

\end{gathered}

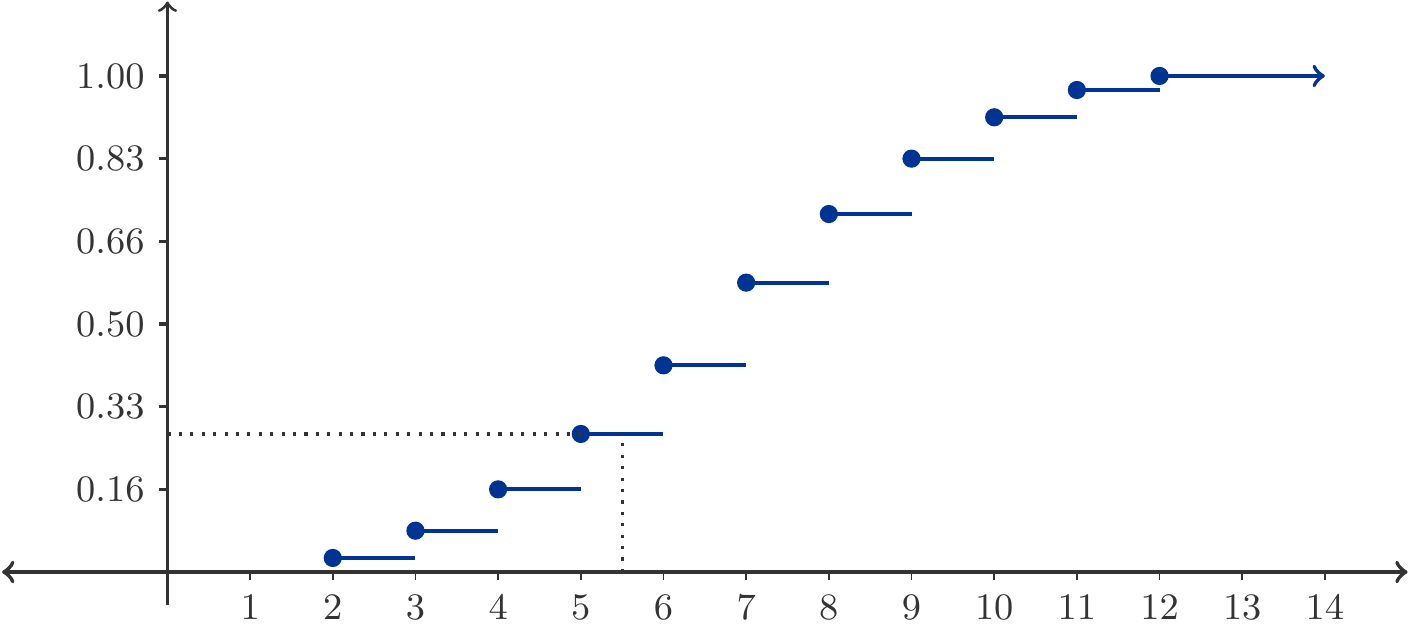

\tag{5.9}\] Diese Funktion ist in Abbildung 5.4 dargestellt.

Abbildung 5.4: Verteilungsfunktion \(F_Z(z)\) zu (5.9).

Diese Abbildung zeigt uns, dass eine diskrete Verteilungsfunktion Sprünge aufweist und zwar an jenen Stellen \(x\) für die \(f(x)>0\). Zwischen den Sprüngen ist die Verteilungsfunktion konstant.

Wir können z.B. ablesen: \[

\begin{gathered}

F_Z(5.5)=P(Z\le 5.5)=P(Z\le 5)=\frac{10}{36}\simeq 0.278

\end{gathered}

\] Die Verteilungsfunktion verdichtet wichtige Information: \[

\begin{aligned}

%% {alignat*}{2}

P(X>a)&=1-P(X\le a)&=&\;1-F(a),\\[4pt]

P(a<X\le b)&=P(X\le b)-P(X\le a)&=&\;F(b)-F(a).

\end{aligned}

\] Diese Eigenschaften gelten auch unter viel allgemeineren Umständen, sodass wir in Form eines Satzes zusammenfassen:

Satz 5.22 (Eigenschaften der Verteilungsfunktion)

Die Verteilungsfunktion \(F(x)\) ist für alle reellen Zahlen definiert.

Musteraufgabe 5.23 Es ist \(N\) die Anzahl der Maschinenausfälle pro Tag in einer Offsetdruckerei. Die Wahrscheinlichkeitsfunktion von \(N\) wurde aus in der Vergangenheit gesammelten Daten geschätzt: \[

\begin{gathered}

\begin{array}{c|cccccc}

n & 0 & 1 & 2 & 3 & 4 & 5\\

\hline\\[-10pt]

P(N=n) & 0.224 & 0.336 & 0.252 & 0.126 & 0.047 & 0.015

\end{array}

\end{gathered}

\] Mehr als 5 Ausfälle pro Tag sind nie beobachtet worden.

Bestimmen Sie die Verteilungsfunktion von \(N\).

Was ist die Wahrscheinlichkeit von mehr als 3 Ausfällen pro Tag?

Lösung: Die Verteilungsfunktion \(F(n)=P(N\le n)\) ergibt sich aus den kumulativen Werten der Wahrscheinlichkeitsfunktion: \[

\begin{gathered}

\begin{array}{c|cccccc}

n & 0 & 1 & 2 & 3 & 4 & 5\\

\hline\\[-10pt]

P(N=n) & 0.224 & 0.336 & 0.252 & 0.126 & 0.047 & 0.015\\[3pt]

P(N\le n)& 0.224 & 0.560 & 0.812 & 0.938 & 0.985 & 1.000

\end{array}

\end{gathered}

\] Die Wahrscheinlichkeit, mehr als 3 Ausfälle an einem Tag zu beobachten ist: \[

\begin{gathered}

P(N>3)=1-P(N\le 3)=1-0.938 = 0.062\,.

\end{gathered}

\] □

5.1.8 Stetige Verteilungen

Diskrete Zufallsgrößen nehmen ihre Werte in einer endlichen oder abzählbar unendlichen Menge an. Sehr häufig drücken sie Zählergebnisse aus, wie die Anzahl der gewonnenen Spiele, die Zahl der wartenden Kunden vor einem Check in-Schalter am Flughafen, die Anzahl der Maschinenausfälle pro Tag, die Zahl der Kinder pro Familie, usw.

Daneben gibt es eine weitere Klasse von Zufallsgrößen, die ihre Werte in einem Intervall annehmen. Sie entstehen typischerweise nicht durch Zählungen, sondern durch Messungen, die in ganz konkreten Messwerten resultieren. Hier einige Beispiele:

Wartezeiten von Kunden, Lebensdauer von Produkten, usw.

Entfernungen, Längen, Gewichte, usw.

Renditen von Finanzanlagen

und vieles andere mehr.

Der Wert \(P(t)\) eines Portfolios zur Zeit \(t\) wird in Währungseinheiten angegeben und ist in strengem Sinn eine diskrete Größe. Aber da der Wertebereich von \(P(t)\) in der Regel sehr groß ist im Verhältnis zu kleinsten Währungseinheit (z.B. ein Eurocent), wird man \(P(t)\)approximativ als stetige Größe behandeln.

Ereignisse, die wir mit Hilfe von stetigen Zufallsgrößen ausdrücken, sind nun nicht mehr Punktereignisse, wie z.B. \(\{X=5\}\), sondern Intervalle auf der Zahlengeraden.

Um solchen Intervallen Wahrscheinlichkeiten zuzuordnen, benötigen wir das Konzept der Dichtefunktion.

Die Dichte einer stetigen Zufallsgröße \(X\) ist eine stetige Funktion \(f(x)\) mit \[

\begin{gathered}

f(x)\ge 0,\qquad \int_{-\infty}^\infty f(x)\,\mathrm{d}x = 1.

\end{gathered}

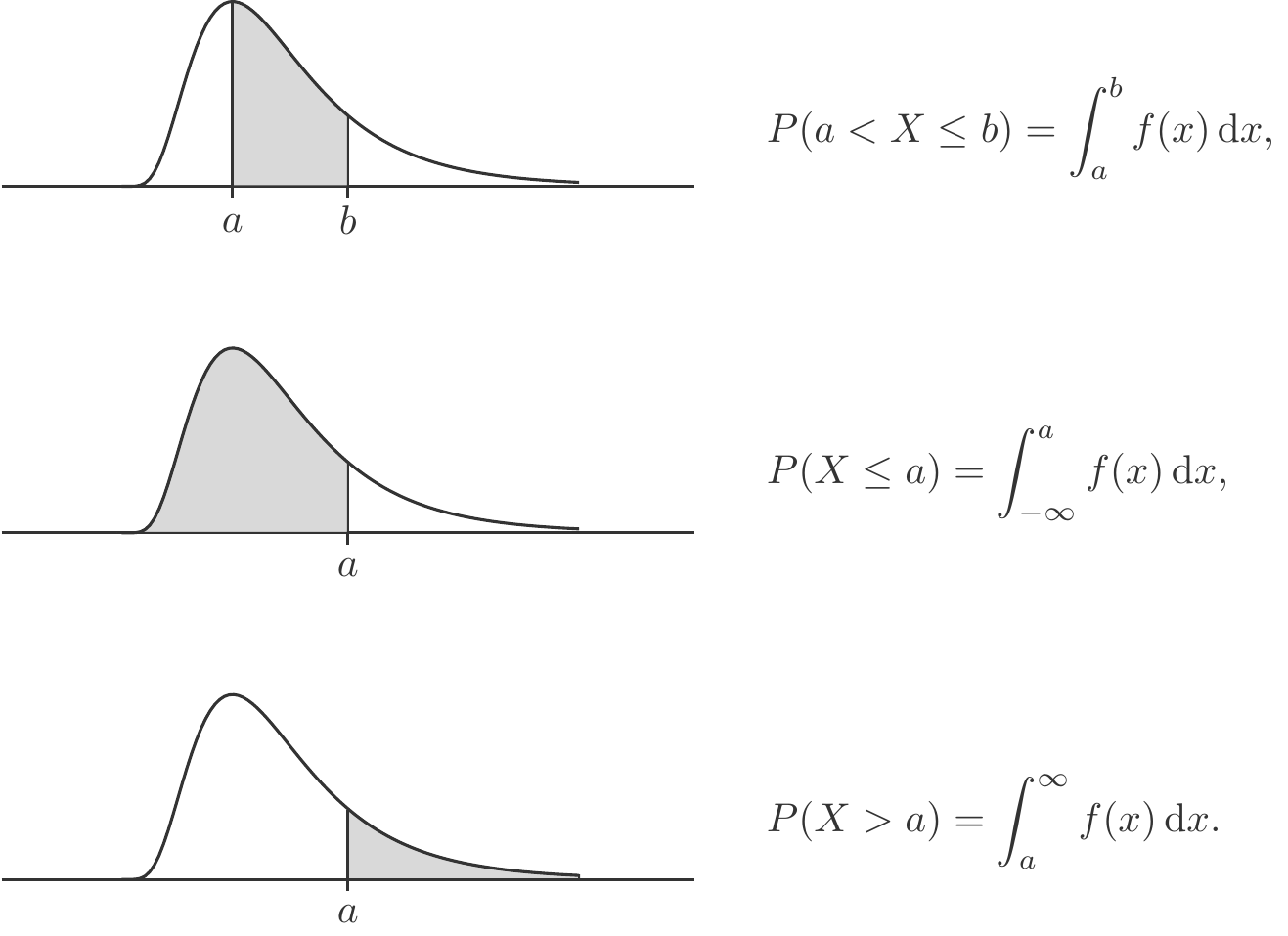

\] Die letzte Forderung besagt (siehe Kapitel 4), dass die Fläche unterhalb der Dichte gleich 1 sein muss. Tatsächlich sind es Flächen unterhalb von \(f(x)\), die Wahrscheinlichkeiten angeben. Insbesondere ist \[

\begin{gathered}

F(a)=P(X\le a)=\int_{-\infty}^af(x)\,\mathrm{d}x.

\end{gathered}

\] Die Funktion \(F(x)\) nennt man wie im Falle diskreter Zufallsgrößen Verteilungsfunktion von \(X\). Sie besitzt alle in Satz 5.22 formulierten Eigenschaften. Insbesondere haben wir: \[

\begin{aligned}

P(X>a)&=\int_a^\infty f(x)\,\mathrm{d}x=1-F(a),\\[5pt]

P(a<X\le b)&=

\int_a^bf(x)\,\mathrm{d}x=F(b)-F(a).

\end{aligned}

\]Abbildung 5.5 veranschaulicht diese Beziehungen.

Abbildung 5.5: Dichte und Wahrscheinlichkeiten.

Überdies ist die Verteilungsfunktion einer stetigen Zufallsgröße in allen Punkten, in denen die Dichte \(f(x)\) stetig ist, differenzierbar und es gilt: \[

\begin{gathered}

f(x)=F'(x).

\end{gathered}

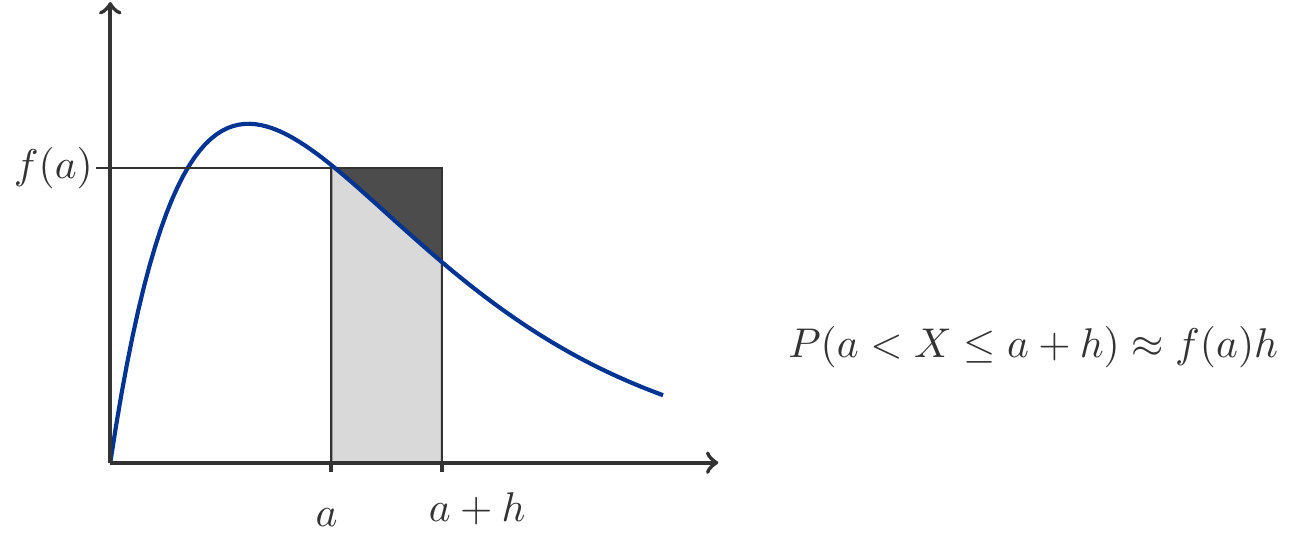

\tag{5.10}\] Es ist wichtig zu betonen, dass die Funktionswerte der Dichtefunktion \(f(x)\) keine Wahrscheinlichkeiten sind. Wohl aber gilt (Prinzip der lokalen Linearisierung, Kapitel 3, siehe auch Abbildung 5.6) für sehr kleine Werte von \(h>0\): \[

\begin{gathered}

P(x< X\le x+h)\approx f(x) h.

\end{gathered}

\tag{5.11}\]

Abbildung 5.6: Illustration des Prinzips der lokalen Linearisierung.

Dies hat aber noch eine wichtige Konsequenz, die Anlass gibt zu einer weiteren charakteristischen Eigenschaft stetiger Zufallsgrößen. Wenn wir nämlich \(h\to 0\) gehen lassen und \(a\) keine Unstetigkeitsstelle (Sprungstelle) der Dichte ist, dann \[

\begin{gathered}

\lim_{h\to 0} P(a<X\le a+h)=P(X=a)=0.

\end{gathered}

\tag{5.12}\] Diese Eigenschaft ist sehr merkwürdig, dennoch typisch für stetige Zufallsgrößen. Wir haben zwar in Satz 5.9 gefordert, dass dem unmöglichen Ereignis die Wahrscheinlichkeit Null zugeordnet wird, aber offensichtlich ist die Umkehrung dieser Aussage nicht richtig. Boris Gnedenko (1912–1995), ein bedeutender russischer Wahrscheinlichkeitstheoretiker hat versucht seinen Studentinnen und Studenten diesen Sachverhalt so zu erklären: wir müssen unterscheiden zwischen theoretischer Unmöglichkeit eines Ereignisses (z.B. mit einem 6-seitigen Würfel eine 7 zu werfen), und faktischer Unmöglichkeit. Nehmen wir etwa an, \(X\) wäre die Lebensdauer einer Energiesparlampe. Offensichtlich nimmt \(X\) seine Werte in dem Intervall \([0,\infty)\) an. Natürlich ist es theoretisch möglich, dass \(X=1000\) Stunden hält. Aber faktisch ist dies unmöglich, also \(P(X=1000)=0\).

Ein intuitives Argument, das den formalen Aspekt (5.12) unterstützt, wäre dieses: Die Aussage \(\{X=1000\}\) besagt unter anderem, dass der Wert der Zufallsgröße nicht 1000.00000000001 und auch nicht 999.999999999999 beträgt. Wenn wir also eine Wette auf das Ereignis \(\{X=1000\}\) abschließen, dann würden wir diese Wette verlieren, wenn sich der Wert der Zufallsgröße \(X\) um einen ganz geringen, praktisch nicht messbaren Betrag von 1000 unterscheidet. Da dies praktisch immer der Fall sein wird, werden wir die Wette immer verlieren. Nichts anderes ist der Inhalt der Gleichung \(P(X=1000)=0\).

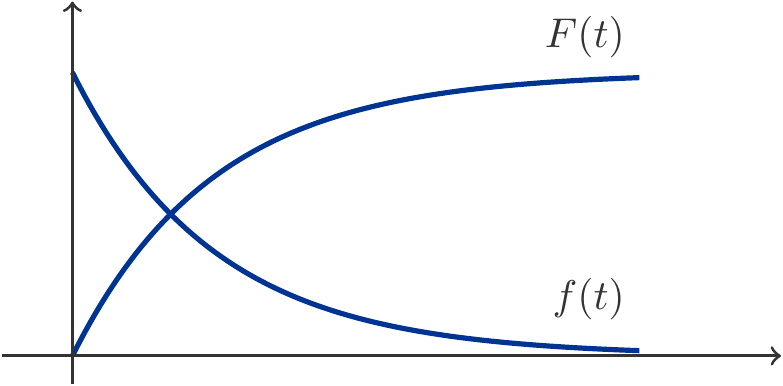

Beispiel 5.24 (Exponentialverteilung)

Die Exponentialverteilung ist eine der wichtigsten stetigen Verteilungen. Wir sagen, eine Zufallsgröße \(T\) ist exponentialverteilt, wenn ihre Dichte gegeben ist durch: \[

\begin{gathered}

f(t)=\left\{\begin{array}{cl}

0 & t<0\\

\lambda e^{-\lambda t} & t\ge 0

\end{array}\right.,\qquad \lambda >0

\end{gathered}

\tag{5.13}\] Der Parameter \(\lambda\) wird Ereignisrate genannt, und diese Wortwahl deutet auch schon in die Richtung der wichtigsten Anwendungen der Exponentialverteilung. Sie wird gerne verwendet, um Zeitabstände\(T\) zwischen zufälligen Ereignissen zu modellieren. Diese Ereignisse können sein:

Ankünfte von Kunden im weitesten Sinn, z. B. Passagiere am Flughafen, Kunden einer Bank;

Ausfälle von technischen Anlagen: Die Zeit zwischen zwei Ausfällen einer Maschine, ihre up-time, ist häufig exponentialverteilt.

Die Zeitabstände zwischen Emissionen von \(\alpha\)-Teilchen durch einen Atomkern: das war sogar die ursprüngliche Anwendung der Exponentialverteilung Anfang des 20. Jahrhunderts.

Die Verteilungsfunktion ermitteln wir auf einfache Weise mit den Methoden, die wir in Kapitel 4 kennengelernt haben: \[

\begin{gathered}

P(T\le t)=F(t)=\int_0^t\lambda e^{-\lambda s}\,\mathrm{d}s=-e^{-\lambda

s}\bigg|_0^t=1-e^{-\lambda t},\qquad t\ge 0.

\end{gathered}

\] Die Dichte besitzt eine Unstetigkeit (Sprungstelle) in \(t=0\), die Verteilungsfunktion hat an dieser Stelle einen Knick und ist dort nicht differenzierbar. Aber für alle \(t>0\) ist \(F'(t)=f(t)\), wie die Leser nachprüfen sollten.

Die Ereignisrate \(\lambda\) ist so zu interpretieren: ihr Wert sagt uns, wie dicht die Ereignisse aufeinander folgen. Je größer \(\lambda\), umso kleiner ist der mittlere Abstand der Ereignisse, umso dichter folgen sie aufeinander. Je kleiner \(\lambda\), umso weniger dicht folgen die Ereignisse aufeinander, ihre mittleren Abstände sind entsprechend größer.

Abbildung 5.7: Dichte \(f(t)\) und Verteilung \(F(t)\) einer Exponentialverteilung mit \(\lambda =1\).

Musteraufgabe 5.25 (Krankenhausmanagement) Aus Untersuchungen in den Vereinigten Staaten ist bekannt, dass die Verweilzeit (in Tagen) von Patienten in Intensivstationen (ICUs) in sehr guter Näherung exponentialverteilt ist mit \(\lambda=0.2564\). Dies entspricht einer mittleren Verweilzeit von 3.9 Tagen.

Was ist der Anteil der Patienten, die länger als 10 Tage auf einer ICU verbringen müssen?

Welche kritische Verweilzeit wird von 1 % der Patienten überschritten?

Lösung:

(a) Es sei \(T\) die Verweilzeit. \[

\begin{aligned}

P(T>10)&=1 - P(T\le 10)\\

&=1 -(1-e^{-10\cdot 0.2564})=e^{-2.564}=

0.076996 \simeq 0.077\,.

\end{aligned}

\] Etwa 7.7 % der Patienten bleiben länger als 10 Tage auf der ICU.

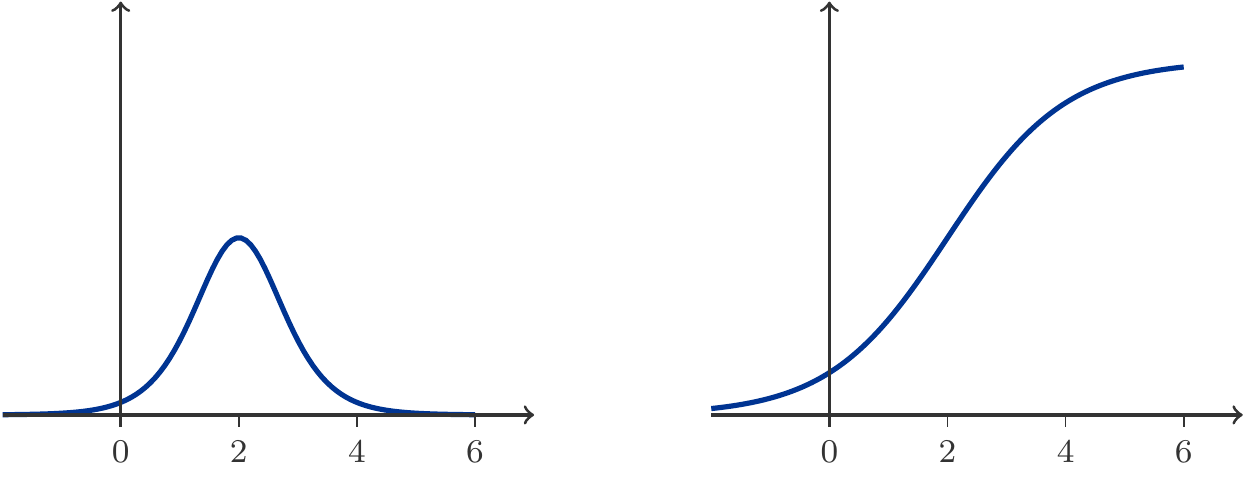

Eine Zufallsgröße \(X\) heißt logistisch verteilt, wenn sie folgende Verteilungsfunktion und Dichte besitzt: \[

\begin{aligned}

F(x)&=P(X\le x)=\frac{1}{1+e^{-(x-\mu)/s}},\qquad x\in\mathbb

R\\[5pt]

f(x)&=\frac{e^{-(x-\mu)/s}}{2\left(1+e^{-(x-\mu)/s}\right)^2}\,.\

\end{aligned}

\tag{5.14}\] Der Parameter \(\mu\) ist (siehe Abschnitt 5.3.1) und gibt die Lage des Maximums der Dichte \(f(x)\) an, \(s\) ist ein Skalenparameter. Die Anwendungen der Logistischen Verteilung sind vielfältig, sie reichen von statistischer Datenanalyse über technische Zuverlässigkeit bis hin zur Finanzmathematik. So gibt es gute (statistische) Gründe die Logistische Verteilung zur Modellierung von Renditen von Finanzanlagen zu verwenden.

Abbildung 5.8: Dichte \(f(x)\) und Verteilungsfunktion \(F(x)\) einer logistischen Verteilung mit \(\mu =2\) und \(s=1\).

Musteraufgabe 5.27 (Finanzmathematik) Die jährliche Rendite \(X\) eines Wertpapiers ist logistisch verteilt mit \[

\begin{gathered}

P(X\le x)=\frac{1}{1+e^{-(x-0.1)/0.022}}.

\end{gathered}

\] Zu Beginn eines Jahres wurden 2000 GE in das Wertpapier investiert.

Wie groß ist die Wahrscheinlichkeit, dass der Gewinn am Ende des Jahres mehr als 300 GE beträgt?

Wie groß ist die Wahrscheinlichkeit, dass die Rendite negativ und damit Kapital verloren wird?

Lösung: (a) Da der Gewinn \(G=2000X\) beträgt: \[

\begin{gathered}

G>300\Leftrightarrow 2000X>300 \implies X>\frac{300}{2000}=0.15\,.

\end{gathered}

\] Daher: \[

\begin{aligned}

P(X>0.15) & = 1-P(X\le 0.15) \\

& = 1-\frac{1}{1+e^{-(0.15-0.1)/0.022}}=0.093407\,.

\end{aligned}

\] Die Wahrscheinlichkeit dafür beträgt somit ca. 9.3 %.

(b) Wir suchen \(P(X\le 0)\): \[

\begin{gathered}

P(X\le 0)=\frac{1}{1+e^{-(0-0.1)/0.022}}=0.010504.

\end{gathered}

\] Dieses unerfreuliche Szenario tritt also mit Wahrscheinlichkeit von ca. 1 % ein. □

5.2 Bedingte Wahrscheinlichkeiten

5.2.1 Vierfeldertafeln

Es seien \(A\) und \(B\) zwei Ereignisse in Zusammenhang mit einem Zufallsexperiment. Wir können uns auch vorstellen, es handle sich um zwei Teilmengen einer endlichen Grundgesamtheit.

Wir führen das Zufallsexperiment durch (z.B. Ziehen eines Elements der Grundgesamtheit) und registrieren, welche der beiden Ereignisse eintreten. Die möglichen Kombinationen von Ereignissen stellen wir in einer Tabelle zusammen: \[

\begin{gathered}

\begin{array}{c|cc}

& B & B' \\

\hline

A & A\cap B & A\cap B' \\

A' & A'\cap B & A'\cap B'\\

\end{array}

\end{gathered}

\] Dabei bezeichnet \(A'\) wie üblich das Gegenereignis von \(A\).

Versieht man diese Tabelle mit den entsprechenden Wahrscheinlichkeiten, dann erhält man eine Vierfeldertafel oder Kontingenztafel. Man kann an den Rändern der Tabelle die Wahrscheinlichkeiten der Einzelereignisse eintragen, die sich nach dem Additionsgesetz als Zeilen- bzw. Spaltensummen berechnen lassen. \[

\begin{gathered}

\begin{array}{c|cc|c}

& B & B' &\\

\hline

A & P(A\cap B) & P(A\cap B') & P(A) \\

A' & P(A'\cap B) & P(A'\cap B') & P(A')\\

\hline

& P(B) & P(B') & 1

\end{array}

\end{gathered}

\] Die Wahrscheinlichkeiten, die sich als Zeilen- und Spaltensummen ergeben, nämlich \(P(A), P(A'), P(B)\) und \(P(B')\), heißen totale Wahrscheinlichkeiten. So ist \[

\begin{gathered}

P(A)=P(A\cap B) + P(A\cap B')

\end{gathered}

\] die totale Wahrscheinlichkeit des Ereignisses \(A\). Wir meinen damit die Wahrscheinlichkeit für das Eintreten von \(A\), unabhängig davon, ob es mit \(B\) oder seinem Gegenereignis eingetreten ist. Dahinter steckt natürlich das fundamentale Additionsgesetz (5.2), denn die Ereignisse \(\{A\cap B\}\) und \(\{A\cap B'\}\) sind sicherlich unvereinbar: \[

\begin{gathered}

(A\cap B)\cap (A\cap B')=A\cap B\cap B'=\varnothing,

\end{gathered}

\] weil \(B\cap B'=\varnothing\). Die totalen Wahrscheinlichkeiten für \(A',

B\) und \(B'\) ergeben sich analog.

Um eine Vierfeldertafel vollständig auszufüllen, benötigt man lediglich drei voneinander unabhängige Angaben.

Beispiel 5.28 (Der ELISA Test)

ELISA (Enzyme-linked Immunosorbent Assay) ist ein seit Mitte der 1980er Jahre verfügbares Verfahren um Antikörper gegen das HI-Virus in menschlichem Blut nachzuweisen. Es ist ein vergleichsweise kostengünstiger Test, der für das Screening von Blutbanken verwendet wird, aber auch um Gruppen von Menschen, wie z.B. Rekruten beim Militär, auf HIV zu testen. ELISA ist ein Suchtest, d.h. er wird vor allem eingesetzt, um möglichst alle mit dem HI-Virus infizierten Personen einer Gruppe bzw. deren Blutspenden identifizieren zu können.

Wir definieren für dieses Beispiel die folgenden beiden Ereignisse: \[

\begin{aligned}

A &= \text{\{eine Person ist mit dem HI Virus infiziert}\\

&\phantom{=~\{} \text{und hat Antikörper gegen das Virus gebildet\}},\\[5pt]

B &=\text{\{ELISA liefert ein positives Testergebnis\}}.

\end{aligned}

\] In einer groß angelegten Untersuchung (\(>\) 50000 Probanden) wurden folgende Wahrscheinlichkeiten geschätzt: \[

\begin{gathered}

\begin{array}{l|cc|r}

& B & B' &\\

\hline

A & 0.0038 & 0.0002 & 0.0040\\

A'& 0.0301 & 0.9659 & 0.9960\\

\hline

& 0.0339 & 0.9661 & 1.0000

\end{array}

\end{gathered}

\] Was sagen uns diese Daten?

Der Anteil der HIV-Infizierten an der Gesamtpopulation, die Prävalenz von HIV, beträgt \(P(A)=0.004\), also 0.4 %.

Der Anteil der positiv getesteten Probanden beträgt \(P(B)=0.0339\).

Mit einer Wahrscheinlichkeit von \(P(A\cap B')=0.0002\) war ein Proband mit dem HI-Virus infiziert und hatte ein negatives Testergebnis.

Mit Wahrscheinlichkeit \(P(A'\cap B)=0.0301\) war ein Proband nicht infiziert und hatte dennoch ein positives Testergebnis.

Dies sind Informationen, die unmittelbar aus der Kontingenztafel ablesbar sind.

Aber in dieser Tabelle steckt noch mehr.

Definition 5.29 (Bedingte Wahrscheinlichkeit) Es seien \(A\) und \(B\) Ereignisse mit \(P(B)>0\), dann ist \[

\begin{gathered}

P(A|B)=\frac{P(A\cap B)}{P(B)}

\end{gathered}

\tag{5.15}\] die bedingte Wahrscheinlichkeit des Ereignisses \(A\) unter der Bedingung \(B\).

Diese Definition gibt uns Antwort auf die Frage: Unter wievielen Fällen, bei denen das Ereignis \(B\) eintritt, tritt zusätzlich auch das Ereignis \(A\) ein?

Die Formel (5.15) ist leicht zu verstehen, wenn man sie als Aussage über Anteile in endlichen Grundgesamtheiten interpretiert: Die bedingte Wahrscheinlichkeit ist identisch mit dem Anteil von \(A\) an der Gesamtheit \(B\).

Wir berechnen zuerst \(P(A|B)\). Das ist die Wahrscheinlichkeit dafür, dass jemand, der mittels ELISA positiv getestet wurde (Ereignis \(B\)), tatsächlich Träger des HI-Virus ist (Ereignis \(A\)). Mit (5.15) erhalten wir: \[

\begin{gathered}

P(A|B)=\frac{P(A\cap B)}{P(B)}=\frac{0.0038}{0.0339}=0.1121\,.

\end{gathered}

\] Das ist interessant: jemand, der positiv getestet wurde ist nur mit einer Wahrscheinlichkeit von ca. 11 % tatsächlich mit dem HI-Virus infiziert.

Nun berechnen wir \(P(B|A)\), dies ist der Anteil der positiv Getesteten (Ereignis \(B\)) an den HIV-Infizierten (Ereignis \(A\)): \[

\begin{gathered}

P(B|A)=\frac{P(A\cap B)}{P(A)}=\frac{0.0038}{0.0040}=0.95\,.

\end{gathered}

\] Diese Wahrscheinlichkeit nennt man im medizinischen Kontext Sensitivität des Tests. Naturgemäß möchte man, dass diese Wahrscheinlichkeit möglichst groß ist, denn das ist die Wahrscheinlichkeit, dass ein HIV-Infizierter tatsächlich mit ELISA entdeckt wird.

Ein weiterer interessanter Wert ist \(P(B'|A')\): \[

\begin{gathered}

P(B'|A')=\frac{P(A'\cap B')}{P(A')}=\frac{0.9659}{0.9960}=0.9698\,.

\end{gathered}

\] Das ist die Wahrscheinlichkeit, dass jemand, der nicht HIV-infiziert ist ein negatives Testergebnis haben wird, die Spezifität von ELISA. Auch hier ist klar, dass man möglichst große Werte für diese Wahrscheinlichkeit erreichen möchte. Die Spezifität von ELISA beträgt hier ca. 97 %.

Und zum Abschluss noch \(P(A'|B')\). Wie sicher kann jemand, der negativ getestet wurde, sein, dass er nicht mit HIV infiziert ist? \[

\begin{gathered}

P(A'|B')=\frac{P(A'\cap B')}{P(B')}=\frac{0.9659}{0.9661}=0.9998\,.

\end{gathered}

\] Dies ist ein beruhigender Wert.

Aus der Definition der bedingten Wahrscheinlichkeit (Definition 5.29) folgt eine wichtige Formel. Sie erlaubt uns, die Wahrscheinlichkeit, dass zwei Ereignisse gemeinsam eintreten, mit Hilfe der bedingten Wahrscheinlichkeit auszudrücken:

Satz 5.31 (Produktformel) Es gilt die Produktformel: \[

\begin{gathered}

P(A\cap B)=P(A|B)P(B).

\end{gathered}

\tag{5.16}\] Diese Formel wird auch Multiplikationssatz genannt.

In manchen Fragestellungen sind die bedingten Wahrscheinlichkeiten bekannt, aber andere Wahrscheinlichkeiten fehlen. In solchen Fällen müssen die fehlenden Wahrscheinlichkeiten aus den bedingten Wahrscheinlichkeiten berechnet werden. Hierzu verwenden wir die Produktformel (5.16).

Musteraufgabe 5.32 (Das typische Frauenauto ist klein und rosa) In einer in Deutschland 2013 durchgeführten Studie wurden Verhaltensunterschiede zwischen Männern und Frauen beim Kauf eines Neuwagens untersucht. Im Jahr 2013 wurden 24% der Neuwagen von Frauen erworben, 76% von Männern. Firmenwagen wurden in der Erhebung nicht berücksichtigt.

Das Augenmerk der Untersuchung galt unter anderem dem verbreiteten Vorurteil, Frauen würden Kleinwagen bevorzugen. Zu diesem Zweck wurden die PKWs eingeteilt in Kleinwagen\(K\) und Nicht-Kleinwagen\(K'\) (Limousinen, Kombis, SUVs, usw.).

Es wurde festgestellt, dass immerhin 10% der Männer sich vorstellen können, einen Kleinwagen zu kaufen, während es bei Frauen 28% waren.

Wieviel Prozent der verkauften PKWs sind Kleinwagen?

Wieviel Prozent der Kleinwagenkäufer sind männlich?

Lösung: Wir definieren zuerst die uns interessierenden Ereignisse: \[

\begin{aligned}

K & =\{\text{ein Kleinwagen wird gekauft}\},\\

F & =\{\text{Käufer ist weiblich}\},\\

M & =\{\text{Käufer ist männlich}\}.

\end{aligned}

\] Die Angabe verrät uns, dass der Anteil der Kleinwagenkäufer bei den Männern 10% beträgt, bei den Frauen ist dieser Anteil 28%. Daher kennen wir zwei bedingte Wahrscheinlichkeiten: \[

\begin{gathered}

P(K|M)=0.1,\quad P(K|F)=0.28\,.

\end{gathered}

\] Außerdem wissen wir: \[

\begin{gathered}

P(F)=0.24,\quad P(M)=1-P(F)=0.76.

\end{gathered}

\] Mit Hilfe der Produktformel (5.16) können wir nun berechnen: \[

\begin{aligned}

P(K\cap M)&= P(K|M)P(M)=0.1\cdot 0.76=0.076,\\

P(K\cap F)&= P(K|F)P(F)=0.28\cdot 0.24=0.0672\,.

\end{aligned}

\] Damit haben wir das Grundgerüst für eine Vierfeldertafel: \[

\begin{gathered}

\begin{array}{l|cc|c}

&M & F\\

\hline

K & 0.0760 & 0.0672 &\\

K'& & &\\

\hline

& 0.7600 & 0.2400 & 1.0000

\end{array}

\end{gathered}

\] Die fehlenden Werte lassen sich leicht durch Ergänzen der Zeilen und Spalten finden, sodass wir schließlich die folgende vollständige Vierfeldertafel haben: \[

\begin{gathered}

\begin{array}{l|cc|c}

&M & F\\

\hline

K & 0.0760 & 0.0672 & 0.1432\\

K'& 0.6840 & 0.1728 & 0.8568\\

\hline

& 0.7600 & 0.2400 & 1.0000

\end{array}

\end{gathered}

\] Nun können wir die gestellten Fragen beantworten.

Der Marktanteil der Kleinwagen beträgt 14.3%, denn \(P(K)=0.1432\).

Der Anteil der Männer an den Kleinwagenkäufern ist: \[

\begin{gathered}

P(M|K)=\frac{P(M\cap K)}{P(K)}=\frac{0.0760}{0.1432}=0.5307\,.

\end{gathered}

\] Immerhin, 53 % der Kleinwagen werden von Männern gekauft! Wieviele davon rosa waren, darüber sagen die Daten allerdings nichts. □

5.2.2 Unabhängige Ereignisse

Es kann sein, dass für zwei Ereignisse \(A\) und \(B\) die Beziehung \[

\begin{gathered}

P(A|B)>P(A)

\end{gathered}

\] gilt. In diesem Fall könnte man sagen, das Ereignis \(B\) begünstigt das Eintreten von \(A\). Allerdings ist diese Formulierung insofern irreführend, als sie eine kausale Wirkung von \(B\) auf \(A\) nahelegt. In Wirklichkeit ist die Ungleichung völlig symmetrisch in \(A\) und \(B\), wie man aus \[

\begin{gathered}

P(A|B)>P(A) \Leftrightarrow P(A\cap B)>P(A)P(B)

\Leftrightarrow P(B|A)>P(B)

\end{gathered}

\] sehen kann. Es ist also zutreffender, wenn man sagt, dass in diesem Fall die beiden Ereignisse \(A\) und \(B\) einander begünstigen oder positiv gekoppelt sind.

Analog sagt man im Fall von \[

\begin{gathered}

P(A|B)<P(A) \Leftrightarrow P(A\cap B)<P(A)P(B)

\Leftrightarrow P(B|A)<P(B),

\end{gathered}

\] dass die beiden Ereignisse einander behindern oder negativ gekoppelt sind.

Musteraufgabe 5.33 (Unfallstatistik) Von 1000 Verkehrsunfällen sind 280 tödlich verlaufen (Ereignis \(A\)) und 100 ereigneten sich bei einer Geschwindigkeit von mehr als 150 km/h (Ereignis \(B\)). 20 Unfälle verliefen nicht tödlich und ereigneten sich bei Geschwindigkeiten über 150 km/h.

Wie groß ist die Wahrscheinlichkeit dafür, dass ein Hochgeschwindigkeitsunfall tödlich verläuft?

Wie groß ist die Wahrscheinlichkeit dafür, dass sich ein tödlicher Unfall bei hoher Geschwindigkeit ereignet hat?

Beurteilen Sie die Kopplung der Ereignisse \(A\) und \(B\). Versuchen Sie eine kausale Interpretation der Kopplung.

Lösung: Die absoluten Häufigkeiten betragen: \[

\begin{gathered}

\begin{array}{c|cc|c}

& B & B' &\\

\hline

A & & & 280\\

A'&20 & & \\

\hline

& 100 & & 1000

\end{array}

\quad\Rightarrow\quad

\begin{array}{c|cc|c}

& B & B' &\\

\hline

A & 80&200 & 280\\

A'& 20 &700& 720 \\

\hline

& 100 &900 &1000

\end{array}

\end{gathered}

\] Die geschätzten Wahrscheinlichkeiten betragen dann \[

\begin{gathered}

\begin{array}{c|cc|c}

& B & B' &\\

\hline

A & 0.08& 0.20 & 0.28\\

A'&0.02 & 0.70& 0.72 \\

\hline

& 0.10 & 0.90 &1.00

\end{array}

\end{gathered}

\] (a) Der Anteil der Verkehrsunfälle mit Todesfolge an den Hochgeschwindigkeitsunfällen ist: \[

\begin{gathered}

P(A|B)=\dfrac{P(A\cap B)}{P(B)}=\dfrac{0.08}{0.1}=0.8\,.

\end{gathered}

\] (b) Der Anteil der Hochgeschwindigkeitsunfälle an Verkehrsunfällen mit Todesfolge beträgt: \[

\begin{gathered}

P(B|A)=\dfrac{P(A\cap B)}{P(A)}=\dfrac{0.08}{0.28}=0.2857\,.

\end{gathered}

\] (c) Weil \(P(A|B)>P(A)=0.28\) und \(P(B|A)>P(B)=0.1\) besteht eine positive Kopplung. Die beiden Ereignisse begünstigen einander.

Diese Ergebnisse legen es nahe zu vermuten, dass hohe Geschwindigkeit eine Ursache für den tödlichen Verlauf eines Unfalls ist. Dieser Schluss ist aber nicht zwingend. Es könnte auch sein, dass bestimmte Charaktermerkmale des Lenkers sowohl die hohe Geschwindigkeit als auch die Tödlichkeit des Unfalls verursachen. □

Es ist wichtig, sich immer vor Augen zu halten, dass Kopplung von zwei Ereignissen kein Hinweis auf eine kausale Beziehung zwischen den Ereignissen sein muss. Es kommt sehr häufig vor, dass eine Schichtung der Grundgesamtheit die Ursache für eine Scheinkopplung von Ereignissen ist.

Keine Kopplung liegt hingegen vor, wenn \(P(A|B)=P(A)\) bzw. \(P(B|A)=P(B)\). In diesem Fall nennt man die beiden Ereignisse unabhängig. Das hat eine wichtige Konsequenz: \[

\begin{aligned}

P(A|B)=P(A) & \implies \frac{P(A \cap B)}{P(B)}=P(A) \\

& \implies P(A \cap B)=P(A)P(B).

\end{aligned}

\]

Satz 5.34 (Stochastische Unabhängigkeit) Zwei Ereignisse \(A\) und \(B\) sind stochastisch unabhängig, wenn \[

\begin{gathered}

P(A\cap B)=P(A)P(B).

\end{gathered}

\tag{5.17}\] Andernfalls sind sie stochastisch abhängig oder gekoppelt.

Hat man es mit mehr als zwei Ereignissen \(A_1,A_2,\ldots,A_n\) zu tun, so bedeutet Unabhängigkeit der Ereignisse, dass für alle Auswahlen \(i_1<i_2<\ldots< i_k\) die Gleichung \[

\begin{gathered}

P(A_{i_1}\cap A_{i_2}\cap\ldots\cap A_{i_k})=

P(A_{i_1})P(A_{i_2})\cdots P(A_{i_k})

\end{gathered}

\tag{5.18}\] richtig ist.

Es gibt zahlreiche Anwendungsfälle, bei denen man von vornherein weiß, dass gewisse Ereignisse unabhängig sind. Diese Information kann dann zur Bestimmung von Wahrscheinlichkeiten herangezogen werden. Tatsächlich werden viele Fragestellungen durch die Annahme der Unabhängigkeit erheblich vereinfacht.

Musteraufgabe 5.35 (Verfahrenstechnik) Ein technisches System bestehe aus 3 Teilen, die unabhängig voneinander ausfallen können. Die Ausfallwahrscheinlichkeiten der einzelnen Teile betragen 0.2, 0.3 und 0.1. Es sei \(X\) die Anzahl der ausfallenden Teile. Bestimmen Sie die Wahrscheinlichkeitsfunktion der Zufallsgröße \(X\), d.h. \[

\begin{gathered}

P(X=0),\quad P(X=1), \quad P(X=2),\quad P(X=3).

\end{gathered}

\]

Lösung: Es bezeichnen \(A,\,B,\, C\) die Ereignisse, dass jeweils einer der drei Teile ausfällt. Gegeben sind die Wahrscheinlichkeiten \(P(A)=0.2\), \(P(B)=0.3\) und \(P(C)=0.1\).

Daher lautet die Wahrscheinlichkeitsfunktion der Zufallsgröße \(X\) in Tabellenform: \[

\begin{gathered}

\begin{array}{c|cccc}

k & 0 & 1 & 2 & 3\\

\hline

P(X=k) & 0.504 & 0.398 & 0.092 & 0.006

\end{array}

\end{gathered}

\] □

Das Konzept der Unabhängigkeit lässt sich auch auf Zufallsgrößen übertragen, denn Aussagen über Zufallsgrößen wie \(\{X>b\}\) oder \(\{a<X\le b\}\) sind ja zufällige Ereignisse.

Definition 5.36 Zwei Zufallsgrößen \(X\) und \(Y\) heißen stochastisch unabhängig, wenn Aussagen über die Zufallsgrößen stochastisch unabhängige Ereignisse sind.

Bemerkung 5.37 Wenn \(X\) und \(Y\) unabhängig sind, dann sind das auch die Ereignisse \(\{X\le a\}\) und \(\{Y\le b\}\). Daher ist \[

\begin{gathered}

P(\{X\le a\}\cap \{Y\le b\})=P(X\le a)\cdot P(Y\le b).

\end{gathered}

\] Da Ausdrücke wie auf der linken Seite dieser Gleichung in Anwendungen (z.B. in der Statistik) sehr häufig vorkommen, hat sich eine vereinfachte Komma-Schreibweise eingebürgert: \[

\begin{gathered}

P(\{X\le a\}\cap \{Y\le b\})=P(X\le a, Y\le b).

\end{gathered}

\]

Musteraufgabe 5.38 (Ein Callcenter) Ein Unternehmen betreibt ein Callcenter zur effizienten Bearbeitung von Kundenanfragen. Es ist bekannt, dass die Dauer \(T\) (in Minuten) eines Kundengesprächs eine stetige Zufallsgröße ist mit Verteilungsfunktion \(P(T\le t)=1-e^{-t/10}\).

Drei Kunden rufen zur selben Zeit an und erhalten sofort eine Sachbearbeiterin. Ihre Gespräche dauern \(T_1, T_2\) und \(T_3\) Minuten, wobei diese Zufallsgrößen stochastisch unabhängig sind.

Wie groß ist die Wahrscheinlichkeit, dass das längste der drei Gespräche länger als 20 Minuten dauert.

Lösung: Es sei \(M=\max(T_1,T_2,T_3)\), wobei \(T_1,T_2\) und \(T_3\) unabhängig sind. Wir betrachten zuerst das Ereignis \(\{M\le

h\}\). Dieser Ereignis kann nur eintreten, wenn jedes\(T_i\le

h\) ist: \[

\begin{gathered}

\{M\le h\} \Leftrightarrow \{T_1\le h\}\cap \{T_2\le h\} \cap \{T_3\le

h\},

\end{gathered}

\] denn wäre nur ein \(T_i>h\), könnte \(M\) nicht mehr \(\le h\) sein. Äquivalente Ereignisse haben gleiche Wahrscheinlichkeit, daher: \[

\begin{aligned}

P(M\le h)&=P(T_1\le h,T_2\le h,T_3\le h)\\[4pt]

&=P(T_1\le h)\cdot P(T_2\le h)\cdot P(T_3\le h)\quad\text{(Unabhängigkeit)}\\[4pt]

&=(1-e^{-h/10})^3.

\end{aligned}

\] Wir suchen \[

\begin{aligned}

P(M>20)&=1-P(M\le 20)=1-(1-e^{-20/10})^3=0.3535\,.

\end{aligned}

\] Dies ist eine vergleichsweise hohe Wahrscheinlichkeit, denn dass ein Gespräch, etwa das erste, länger als 20 Minuten dauert, ist bloß: \[

\begin{gathered}

P(T_1>20)=e^{-20/10}=0.1353\,.

\end{gathered}

\] □

5.3 Erwartungswert und Varianz

5.3.1 Der Begriff des Erwartungswerts

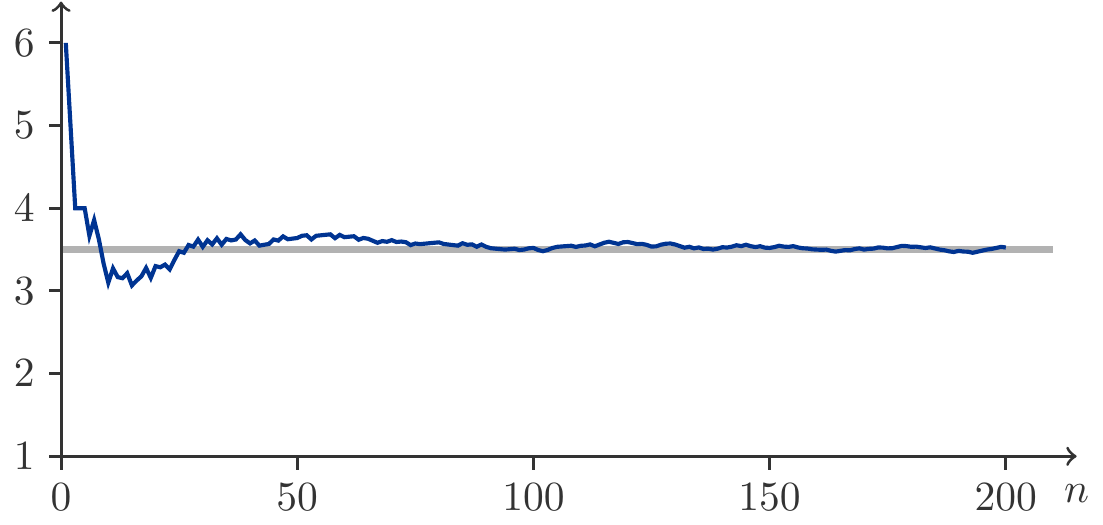

Es sei \(X\) eine Zufallsgröße. Wenn man das zugrunde liegende Zufallsexperiment häufig wiederholt und die dabei entstehenden Werte der Zufallsgröße \(X\) sammelt, dann entsteht eine Datenliste \(x_1,x_2,\ldots\). Wir können nun die Mittelwerte\[

\begin{aligned}

\bar{x}_1 &=\frac{x_1}{1},\;\bar{x}_2=\frac{x_1+x_2}{2},\;\bar{x}_3=\frac{x_1+x_2+x_3}{3}, \\

\bar{x}_4 &=\frac{x_1+x_2+x_3+x_4}{4}, \ldots

\end{aligned}

\tag{5.19}\] berechnen und den Verlauf der Mittelwerte mit wachsender Anzahl der Daten studieren. Bei vielen Zufallsgrößen stellt man fest, dass diese Mittelwerte sich im Laufe der Zeit einem festen Wert nähern (sofern die Wiederholungen voneinander unabhängig sind und unter identischen Bedingungen erfolgen). Dieser Grenzwert ist der langfristige Durchschnitt der zufälligen Werte der Zufallsgröße und wird als Erwartungswert der Zufallsgröße bezeichnet.

Bemerkung 5.39 (Existenz von Erwartungswerten) Es ist keineswegs so, dass für jede Zufallsgröße die Mittelwerte der Datenlisten konvergieren. Wenn das nicht der Fall ist, dann macht der Begriff des Erwartungswerts für so eine Zufallsgröße keinen Sinn. Man sagt dann, dass die Zufallsgröße keinen Erwartungswert besitzt. Wir werden aber im folgenden solche Zufallsgrößen nicht in Betracht ziehen.

Abbildung 5.9: Die Mittelwerte (5.19) aus 200 Würfen eines Würfels.

Unsere Erklärung des Begriffs des Erwartungswerts ist sehr ähnlich zu unserer Erklärung des Begriffs der Wahrscheinlichkeit. Daraus ergibt sich auch ein erster fundamentaler Zusammenhang zwischen Wahrscheinlichkeiten und Erwartungswerten.

Es sei \(A\) ein Ereignis und \(X_A\) sei folgende Zufallsgröße: \[

\begin{gathered}

X_A(\omega)=\left\{\begin{array}{ll}

1 &\text{wenn $\omega\in A$},\\

0 &\text{wenn $\omega\not\in A$}

\end{array}\right.

\end{gathered}

\] Die Zufallsgröße \(X_A\) zeigt das Eintreten des Ereignisses \(A\) an. Man nennt sie deshalb die Indikatorgröße des Ereignisses \(A\).

Um den Erwartungswert einer Indikatorgröße \(X_A\) zu bestimmen, muss man sich die Mittelwerte von Datenlisten ansehen, die durch eine Indikatorgröße entstehen. Es ist leicht zu sehen, dass diese Mittelwerte identisch sind mit den relativen Häufigkeiten, mit denen das Ereignis \(A\) in einer Reihe von Wiederholungen des Zufallsexperiments auftritt. Daher muss auch der Grenzwert der Mittelwerte von \(X_A\) mit dem Grenzwert der relativen Häufigkeiten von \(A\) übereinstimmen. Das bedeutet \(E(X_A)=P(A)\).

Eine weitere fundamentale Eigenschaft des Erwartungswerts von Zufallsgrößen ist eine Rechenregel, die man als Linearität bezeichnet.

Sind \(X\) und \(Y\) zwei Zufallsgrößen und \(a,b\in\mathbb R\) zwei beliebige reelle Zahlen. Dann können wir eine weitere Zufallsgröße \(Z=aX+bY\) bilden. Es ist offensichtlich, dass für die Mittelwerte \(\overline{x}, \overline{y}\) und \(\overline{z}\) von Datenlisten dieser Zufallsgrößen die Gleichung \(\overline{z}=a\overline{x}+b\overline{y}\) gilt. Daraus folgt \(E(Z)=aE(X)+bE(Y)\).

Auf ganz ähnliche Weise begründet man, dass eine Zufallsgröße, deren Werte nichtnegativ sind, auch einen nichtnegativen Erwartungswert haben muss: \(X\ge 0 \implies E(X)\ge 0\).

Wir fassen zusammen:

Satz 5.40 Der Erwartungswert von Zufallsgrößen hat folgende Eigenschaften:

(a) Der Erwartungswert einer Indikatorgröße ist identisch mit der Wahrscheinlichkeit des zugrundeliegenden Ereignisses: \[

\begin{gathered}

E(X_A)=P(A).

\end{gathered}

\]

(b) Der Erwartungswert einer Linearkombination von Zufallsgrößen ist identisch mit der entsprechenden Linearkombination der Erwartungswerte: \[

\begin{gathered}

E(aX+bY)=aE(X)+bE(Y).

\end{gathered}

\]

(c) Der Erwartungswert einer nichtnegativen Zufallsgröße ist nichtnegativ: \[

\begin{gathered}

X\ge 0 \implies E(X)\ge 0.

\end{gathered}

\]

Musteraufgabe 5.41 (Kostenmodell) Ein Produktionsunternehmen arbeitet mit monatlichen Fixkosten von 1000 GE und variablen Stückkosten von 5 GE. Die monatliche Produktion ist eine Zufallsgröße mit dem Erwartungswert von 300 Stück. Man finde den Erwartungswert der monatlichen Kosten.

Lösung: Bezeichnet \(X\) die monatliche Produktion und \(Y\) die monatlichen Kosten, dann gilt \(Y=1000+5X\). Folglich ist \[

\begin{gathered}

E(Y)=E(1000+5X)=1000+5E(X)=1000+5\cdot 300=2500.

\end{gathered}

\] □

5.3.2 Berechnung von Erwartungswerten

In den folgenden Beispielen berechnen wir Erwartungswerte von Zufallsgrößen, die endlich viele verschiedene Werte annehmen können.

Sei \(X\) beispielsweise eine Zufallsgröße mit zwei möglichen Werten \(a\) und \(b\) und sei \(A=\{X=a\}\) und \(B=\{X=b\}\). Dann kann man die Zufallsgröße \(X\) als Linearkombination von Indikatorgrößen darstellen: \[

\begin{gathered}

X=aX_A+bX_B.

\end{gathered}

\] Es ist sehr wichtig, die Gültigkeit dieser Gleichung vollständig zu verstehen: Wenn \(\{X=a\}\) zutrifft, dann ist \(X_A=1\) und \(X_B=0\). Daher hat dann die Linearkombination auf der rechten Seite den Wert \(a\) und die Gleichung ist richtig. Ähnlich verhält es sich, wenn \(\{X=b\}\) zutrifft.

Aus der Gültigkeit der Gleichung \(X=aX_A+bX_B\) folgt dann nach den Rechenregeln für den Erwartungswert, dass \[

\begin{gathered}

E(X)=aE(X_A)+bE(X_B)=aP(A)+bP(B).

\end{gathered}

\] Diese Beobachtung lässt sich verallgemeinern auf Zufallsgrößen, die endlich viele Werte annehmen können.

Satz 5.42 Es sei \(X\) eine Zufallsgröße, die die Werte \(a_1, a_2,\ldots,a_n\) mit den Wahrscheinlichkeiten \(P(X=a_k)=p_k\) annimmt. Dann beträgt \(E(X)\): \[

\begin{gathered}

E(X)=a_1p_1+a_2p_2+\cdots+a_np_n.

\end{gathered}

\tag{5.20}\] Mit anderen Worten: \(E(X)\) ist ein gewogenes Mittel der Werte \(a_1,\ldots,a_n\) von \(X\), gewichtet mit den Wahrscheinlichkeiten \(p_1,\ldots,p_n\).

Musteraufgabe 5.43 (Würfelwurf) (a) Was ist die erwartete Augenzahl beim Werfen eines Würfels?

(b) Man finde den Erwartungswert der Summe der Augenzahlen beim zweimaligen Werfen eines Würfels.

Lösung: Die Augenzahl ist eine Zufallsgröße \(X\) mit Werten \(1,2,\ldots,6\), die jeweils mit Wahrscheinlichkeit \(1/6\) gewürfelt werden.

(a) Wir wenden (5.20) an: \[

\begin{aligned}

E(X)&=1\cdot P(X=1)+2\cdot P(X=2)+\cdots+6\cdot P(X=6)\\

&=\frac{1}{6}(1+2+\cdots+6)=3.5\,.

\end{aligned}

\] Dies ist eine formale Bestätigung des Experiments aus der Abbildung 5.9.

(b) Es sei \(X\) die Augenzahl beim ersten Wurf und \(Y\) die Augenzahl beim zweiten Wurf. Dann gilt (Satz 5.40 (b)): \[

\begin{gathered}

E(X+Y)=E(X)+E(Y)=3.5+3.5=7

\end{gathered}

\] □

Ein Glücksspiel heißt fair, wenn der Erwartungswert des Gewinns \(G\) mit dem Einsatz übereinstimmt.

Musteraufgabe 5.44 (Glückspiel) Beim Lotto 6 aus 45 beträgt der Einsatz für eine Wette 10 GE. Wie hoch muss der Gewinn bei einem Haupttreffer sein, damit es sich um ein faires Glücksspiel handelt?

Lösung: Es sei \(A\) das Ereignis, einen Haupttreffer zu erzielen und \(G\) der erzielte Gewinn. Damit es sich um ein faires Glücksspiel handelt, muss die Gleichung \[

\begin{aligned}

\text{Einsatz }&=E(G)=E(\text{Gewinnhöhe}\cdot X_A)=\\

&= \text{Gewinnhöhe}\cdot E(X_A)= \text{Gewinnhöhe}\cdot P(A)

\end{aligned}

\] gelten. Dabei haben wir Satz 5.40 (a) und (b) angewendet. Es folgt: \[

\begin{gathered}

\frac{\text{Einsatz}}{P(A)}=\text{Gewinnhöhe}

\end{gathered}

\] Die Wahrscheinlichkeit \(P(A)\) für den Haupttreffer haben wir schon in Musteraufgabe 5.12 berechnet. Daher muss die Gewinnhöhe für eine faire Wette sein: \[

\begin{gathered}

\frac{10}{P(A)}=10\cdot\frac{45\cdot 44\cdots 43\cdot 40}{

6\cdot 5\cdots 2\cdot 1}=81\,450\,600.

\end{gathered}

\]

Musteraufgabe 5.45 (Finanzmathematik) Ein Wertpapier mit dem Anfangswert \(300\) steigt mit der Wahrscheinlichkeit 0.2 innerhalb eines Jahres um 5 Prozent, oder aber es fällt um 5 Prozent. Man finde den Erwartungswert des Werts dieser Anlage nach einem Jahr.

Lösung: Es bezeichne \(W\) den Wert des Wertpapiers nach einem Jahr und es sei \(A\) das Ereignis, dass das Wertpapier um 5 Prozent steigt. Wir behelfen uns wieder mit Indikatoren. Dann ist \[

\begin{gathered}

W=300\cdot 1.05 \cdot X_A+ 300\cdot 0.95 \cdot X_{A'}=315 X_A+285 X_{A'}.

\end{gathered}

\] Daraus folgt wegen Satz 5.40: \[

\begin{aligned}

E(W)&= 315 E(X_A)+285 E(X_{A'})=315 P(A)+285P(A')\\

&=315\cdot 0.2+285\cdot 0.8= 291.

\end{aligned}

\]

Erwartungswerte stetiger Zufallsgrößen

Diese werden durch Integrale definiert. Genauer, besitzt die stetige Zufallsgröße \(X\) die Dichte \(f(x)\), dann ist ihr Erwartungswert: \[

\begin{gathered}

E(X)=\int_{-\infty}^\infty xf(x)\,\mathrm{d}x.

\end{gathered}

\tag{5.21}\] Die Berechnung dieser Integrale erfordert in der Regel fortgeschrittene Methoden der Analysis, sodass wir hier nicht weiter darauf eingehen. Der Vollständigkeit halber führen wir zwei Spezialfälle an, die uns in Anwendungen schon begegnet sind (siehe Beispiel 5.24 und Beispiel 5.26):

Satz 5.46 Ist \(T\) exponentialverteilt mit Verteilungsfunktion \(F(t)=1-e^{-\lambda t}, t\ge 0\), dann ist \(E(T)=1/\lambda\).

Ist \(X\) logistisch verteilt mit Verteilungsfunktion \(F(x)=\dfrac{1}{1+e^{-(x-\mu)/s}}, X\in\mathbb R\), dann ist \(E(X)=\mu\).

Wir sehen uns nun eine interessante Aufgabenstellung aus der Versicherungsmathematik an.

Eine Erlebensversicherung besteht in der Zusage, nach Ablauf eines Zeitraums von \(t\) Jahren ein Kapital \(K\) auszuzahlen, falls der Versicherungsnehmer zu diesem Zeitpunkt noch lebt. Bezeichnet \(A\) das Ereignis, dass der Versicherungsnehmer die \(t\) Jahre der Wartezeit überlebt, so beträgt die Auszahlung offenbar \(K\cdot

X_A\). Der Barwert der Auszahlung zum Zeitpunkt des Abschlusses der Versicherung ist \(B=Kd^tX_A\), wenn \(d\) den Abzinsungsfaktor bezeichnet.

Unter dem Risiko der Versicherung versteht man den Erwartungswert \(R=E(B)\) des Barwertes der Auszahlung. Ist \(q\) die Sterbewahrscheinlichkeit des Versicherten im Lauf eines Jahres, so ist (sehr vereinfacht) \(P(A)=(1-q)^t\) und daher beträgt das Risiko der Versicherung \[

\begin{gathered}

R=E(B)=Kd^t(1-q)^t.

\end{gathered}

\] Das Versicherungsprinzip besagt, dass die Prämie eines Versicherungsvertrags, dh. der vom Versicherungsnehmer zu zahlende Preis, mit dem Risiko der Versicherung übereinstimmen muss. In der Praxis enthält eine Versicherungsprämie auch noch Verwaltungsgebühren und ist daher größer als eine reine Risikoprämie.

Musteraufgabe 5.47 (Versicherungen) Berechnen Sie die Risikoprämie für einen 40–jährigen Mann und eine 40–jährige Frau, die eine Erlebensversicherung über ein Kapital von 100 000 GE, auszuzahlen nach 10 Jahren, abschließen wollen. Der versicherungsrechtlich verbindliche Rechungszinssatz beträgt 3 %.

Die Sterbewahrscheinlichkeiten betragen für 40-jährige Männer \(q_m=0.003\) und für 40-jährige Frauen \(q_w=0.0015\).

Wie hoch ist die Rendite eines überlebenden Versicherungsnehmers aus einem solchen Versicherungsvertrags?

Lösung: Für Männer beträgt die Risikoprämie \[

\begin{gathered}

R_m=100000 \left( \frac{1}{1.03}\right)^{10} (1-0.003)^{10}=72207.

\end{gathered}

\] Die jährliche Rendite \(r\) ergibt sich aus \(K_{10}=K_0(1+r)^{10}=R_m(1+r)^{10}\) und beträgt \[

\begin{gathered}

\left(\frac{100000}{72207}\right)^{1/10}-1=0.0331\,.

\end{gathered}

\] Für Frauen beträgt die Risikoprämie \[

\begin{gathered}

R_m=100000 \left( \frac{1}{1.03}\right)^{10} (1-0.0015)^{10}=73301.

\end{gathered}

\] Die Rendite beträgt \[

\begin{gathered}

\left(\frac{100000}{73301}\right)^{1/10}-1=0.0315\,.

\end{gathered}

\] □

5.3.3 Der Multiplikationssatz für Erwartungswerte

Der Erwartungswert besitzt eine bemerkenswerte Multiplikationseigenschaft, wenn er auf Produkte von unabhängigen Zufallsgrößen angewendet wird.

Die Unabhängigkeit von Ereignissen lässt sich, wie wir wissen, mathematisch als Multiplikationseigenschaft von Wahrscheinlichkeiten formalisieren. Etwas ähnliches gilt für Zufallsgrößen und ihren Erwartungswert.

Man kann das direkt an Indikatorgrößen sehen. Sind \(A\) und \(B\) zwei Ereignisse, so gilt offenbar \(X_{A\cap B}=X_AX_B\), denn das Ereignis \(A\cap B\) tritt nur ein, wenn beide Ereignisse \(A\) und \(B\) gleichzeitig eintreten. Dann ist aber \(X_A=1\) und \(X_B=1\) und deshalb \(X_AX_B=1\). Daraus folgt \(E(X_AX_B)=E(X_{A\cap B})=P(A\cap B)\). Wir erhalten so \[

\begin{gathered}

E(X_AX_B)=E(X_A)E(X_B)\quad \Leftrightarrow\quad

P(A\cap B)=P(A)P(B).

\end{gathered}

\] Also sind die beiden Ereignisse \(A\) und \(B\) genau dann unabhängig, wenn für ihre Erwartungswerte die Formel \[

\begin{gathered}

E(X_AX_B)=E(X_A)E(X_B).

\end{gathered}

\] richtig ist.

Allgemein gilt die folgende Aussage.

Satz 5.48 Es seien \(X\) und \(Y\) zwei Zufallsgrößen, die einen Erwartungswert besitzen. Sind \(X\) und \(Y\) unabhängig, dann gilt \[

\begin{gathered}

E(XY)=E(X)E(Y).

\end{gathered}

\tag{5.22}\]

5.3.4 Die Varianz von Zufallsgrößen

Es sei \(X\) eine Zufallsgröße mit dem Erwartungswert \(E(X)=\mu\).

Der Erwartungswert einer Zufallsgröße liefert uns Information über die langfristigen Durchschnittswerte der Zufallsgröße. Der Erwartungswert gibt uns aber keine Auskunft darüber, wie stark die Werte der Zufallsgröße um \(\mu\)streuen. Um uns über die Streuung der Werte einer Zufallsgröße ein Bild zu machen, interessieren wir uns für die Abweichungen \(X-\mu\) der Zufallsgröße von ihrem Erwartungswert.

Definition 5.49 Es sei \(X\) eine Zufallsgröße und \(\mu\) ihr Erwartungswert. Der Erwartungswert der Zufallsgröße \((X-\mu)^2\) heißt Varianz der Zufallsgröße: \[

\begin{gathered}

\sigma^2=V(X)=E (X-\mu)^2.

\end{gathered}

\] Die Wurzel \(\sigma=\sqrt{V(X)}\) wird als Standardabweichung von \(X\) bezeichnet.

Für die Berechnung von Varianzen wird eine vereinfachte Formel verwendet, die den Rechenaufwand vermindert.

Satz 5.50 (Verschiebungssatz) Es sei \(X\) eine Zufallsgröße mit dem Erwartungswert \(E(X)=\mu\) und der Varianz \(V(X)\). Dann gilt \[

\begin{gathered}

V(X)=E(X^2)-\mu^2.

\end{gathered}

\]

Begründung: Dies folgt ganz einfach aus der Definition 5.49. Wenn wir das Quadrat ausführen: \[

\begin{aligned}

V(X)&=E(X^2-2\mu X+\mu^2)=E(X^2)-2\mu E(X)+\mu^2\\[5pt]

&=E(X^2)-2\mu^2+\mu^2=E(X^2)-\mu^2.

\end{aligned}

\] □

Musteraufgabe 5.51 Berechnen Sie die Varianz der Augenzahl beim Werfen eines Würfels.

Lösung: Wir kennen schon \(E(X)=3.5\). Nun berechnen wir \(E(X^2)\): \[

\begin{gathered}

E(X^2)=\frac{1}{6}\left(1^2+2^2+3^2+4^2+5^2+6^2\right)=\frac{91}{6}=15.1667.

\end{gathered}

\] Daraus folgt dann (unter Verwendung von Satz 5.50) \[

\begin{gathered}

V(X)=E(X^2)-\mu^2=\frac{91}{6}-\left(\frac{7}{2}\right)^2=\frac{35}{12}\simeq

2.9167.

\end{gathered}

\] □

In der nächsten Aufgabe greifen wir nochmals das verfahrenstechnische Problem aus Musteraufgabe 5.35 auf.

Musteraufgabe 5.52 Eine Zufallsgröße \(X\) besitzt die Wahrscheinlichkeitsfunktion: \[

\begin{gathered}

\begin{array}{c|cccc}

k & 0 & 1 & 2 & 3\\

\hline

P(X=k) & 0.504 & 0.398 & 0.092 & 0.006

\end{array}

\end{gathered}

\] Berechnen Sie \(E(X)\) und \(V(X)\).

Lösung: Wir berechnen zunächst \(\mu=E(X)\) und \(E(X^2)\): \[

\begin{aligned}

\mu&=0\cdot 0.504+1\cdot 0.398+2\cdot 0.092+3\cdot 0.006=0.6,\\[4pt]

E(X^2)&=0^2\cdot 0.504+1^2\cdot 0.398+2^2\cdot 0.092+3^2\cdot 0.006=0.82\,.

\end{aligned}

\] Daraus folgt dann \[

\begin{gathered}

V(X)=E(X^2)-\mu^2=0.82-0.6^2=0.46\,.

\end{gathered}

\] □

Bemerkung 5.53 (Interpretation der Varianz) Wie man schon aus der Definition der Varianz ablesen kann, enthält die Varianz \(V(X)\) einer Zufallsgröße \(X\) Information darüber, wie stark die Zufallsgröße \(X\) um ihren Erwartungswert \(E(X)\) schwanken kann. Diese Information kann man mathematisch ziemlich genau angeben.

Es bezeichne \(\sigma=\sqrt{V(X)}\) die Standardabweichung der Zufallsgröße \(X\). Man kann nun die Frage stellen, wie groß die Abweichungen \(X-E(X)\) sein können. Diese Frage kann freilich nur dann präzise beantwortet werden, wenn die Verteilung von \(X\) bekannt ist.

Eine in überraschend vielen Anwendungen auftretende Wahrscheinlichkeitsverteilung ist die Normalverteilung (siehe Kapitel 5.4). Für normalverteilte Zufallsgrößen gilt: \[

\begin{gathered}

P(|X-E(X)|\le \sigma)\approx 0.66, \quad

P(|X-E(X)|\le 2\sigma)\approx 0.95

\end{gathered}

\] Die Standardabweichung kann also für die Bildung von Faustregeln benutzt werden, mit denen man die Schwankungsbereiche von Zufallsgrößen ungefähr angibt: Im Intervall \((E(X)-\sigma,E(X)+\sigma)\) liegen 66 Prozent beobachteten Werte von \(X\), usw.

Die oben angegebenen Regeln beruhen allerdings auf den Eigenschaften der Normalverteilung. In ungünstigen Fällen kann es passieren, dass die Wahrscheinlichkeiten der Schwankungsintervalle wesentlich kleiner sind als oben angegeben.

Wir wenden uns nun den Rechenregeln für Varianzen zu. Als erstes sehen wir uns an, wie sich die Varianz ändert, wenn wir eine Zufallsgröße einer linearen Transformation unterwerfen.

Satz 5.54 Es sei \(X\) eine Zufallsgröße mit der Varianz \(V(X)\). Dann gilt \[

\begin{gathered}

V(aX+b)=a^2V(X) \quad \text{für $a,b \in \mathbb R$}.

\end{gathered}

\]

Begründung: Aus der Definition 5.49 der Varianz ergibt sich: \[

\begin{aligned}

V(aX+b)&=E(aX+b-E(aX+b))^2=E(aX-aE(X))^2\\

&=a^2E(X-E(X))^2=a^2V(X).

\end{aligned}

\] So nebenbei ergibt sich daraus auch die fast selbstverständliche Tatsache, dass die Varianz einer Konstanten Null ist, also \(V(b)=0\). □

Musteraufgabe 5.55 (Lineares Kostenmodel) Ein Produktionsunternehmen arbeitet mit monatlichen Fixkosten von 1000 GE und variablen Stückkosten von 5 GE. Die monatliche Produktion ist eine Zufallsgröße mit der Standardabweichung von 20 Stück. Man finde die Varianz und die Standardabweichung der monatlichen Kosten.

Lösung: Bezeichnet \(X\) die monatliche Produktion und \(Y\) die monatlichen Kosten, dann gilt \(Y=1000+5X\). Folglich ist (weil \(V(X)=20^2=400\)): \[

\begin{gathered}

V(Y)=V(1000+5X)=25V(X)=25\cdot 400 =10\,000.

\end{gathered}

\] Die Standardabweichung \(\sqrt{V(Y)}\) beträgt 100. □